资本市场对一家明星公司的耐心有多短暂?多邻国的答案是:不到十二个月。

在纳斯达克综合指数创出收盘新高、追踪纳指的QQQ(Invesco QQQ Trust)过去12个月上涨约43.5%的繁荣背景下,多邻国的市值却经历了一场雪崩——从2025年5月14日创下的544.93美元历史高点,一路狂跌至2026年4月15日的98.78美元,回撤幅度高达81.7% 。短短十一个月,市值蒸发了202.5亿美元(约合1380亿元人民币) 。

但造成其股价暴跌的却并非现金流断裂或巨额亏损。事实上,过去的一年,多邻国的赚钱能力依然强劲:2025财年收入达到10.376亿美元,同比增长39%,且账上躺着10.4亿美元的现金与现金等价物,毫无债务。

吸金能力依旧,这只红遍全球的猫头鹰又为什么会被华尔街如此粗暴地抛售?

这正是这件事最值得讨论的地方。

多邻国股价暴跌始末

随着ChatGPT等大模型的快速迭代,多邻国迅速将更深度的AI功能接入产品线,早在2023年就推出了基于GPT-4的Duolingo Max。

其联合创始人及首席执行官Luis von Ahn在公开对外访谈的时候也提到,AI使得他们制作课程的效率大幅提升,过去两年的数量甚至达到了12年总数的约50倍。

AI带来的不仅是产品体验的噱头,更是实打实的变现预期——市场相信,AI能够同时驱动多邻国的内容生产效率、用户增长、订阅提价以及利润率扩张。这种完美的“高成长+高盈利+AI驱动”叙事,在2025年一季度财报超预期后达到顶峰,直接将多邻国的股价推上了540美元的神坛。

然而,转折点迅速降临。

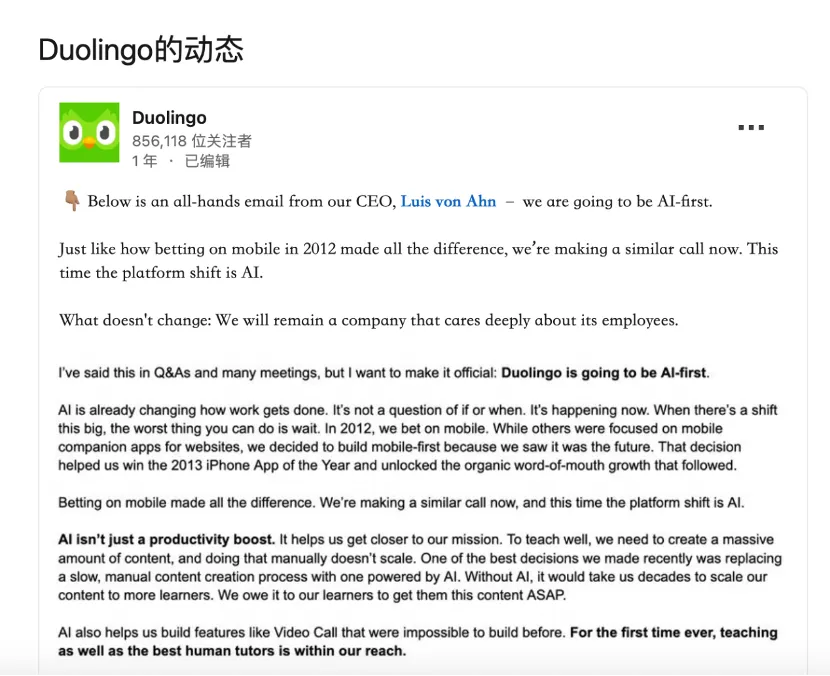

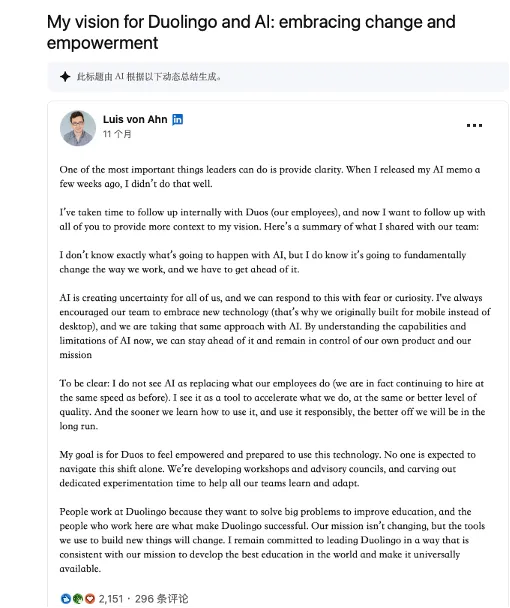

2025年4月底,多邻国在LinkedIn上公开发布了一份“AI-first”备忘录,明确表示将逐步以AI替代外部供应商,凡是AI能完成的工作,不再外包给人力。

这份本意是为了向华尔街展示“降本增效”决心的内部信却引发了舆论反弹。公众与从业者认为这种做法冰冷、缺乏人文关怀,并对完全由AI生成课程的质量保障提出质疑。

尽管管理层随后紧急下场澄清,甚至在2026年撤回了“把AI使用纳入绩效”的表述,但品牌信任的裂痕已经产生。

而真正刺破估值泡沫的,则是多邻国在商业化动作上的变形。

为了维持资本市场极高的数据预期,多邻国在APP内部增加了大量的广告负载,并频繁设置诱导订阅升级的机制 。这种增加变现“摩擦”的做法,在短期内确实拉高了单客收入,但也严重破坏了原本流畅的产品体验 。用户开始感到厌烦,DAU(日活跃用户数)同比增速从一季度的49%放缓至四季度的30%。

为了修复用户留存,多邻国管理层在2026年初发布的Q4财报中承认,过去制造“摩擦”的方式已经拖慢了DAU增长,并明确表示2026年将主动让出约5000多万美元的利润用于改善免费用户体验,把原本只属于高价Max层级的“Video Call with Lily”下放到更低价的Super订阅,更多AI功能也会逐步开放给免费用户。

这无异于直接告诉华尔街:我们今年的核心目标不是赚钱。显然,资本不乐意了,市场对多邻国AI叙事的极高预期瞬间破灭,估值被无情重置。

世人为何偏爱猫头鹰?

在深挖多邻国“跌落神坛”的原因之前,我们必须先理解,长期以来它为何能甩开一众教育科技产品,甚至成为现象级的应用。

即便在股价暴跌之后,多邻国依然保持着约4.5倍的市销率(P/S,即股价与每股营收之比),显著高于同赛道的Coursera(约1.3倍)和Udemy(约0.9倍)。这种溢价的背后,是多邻国长期积累的三层护城河。

首先,是反教育直觉的产品逻辑。绝大多数教育产品的核心能力是“卖课”,并假设用户有极强的自驱力。但多邻国洞察到了人性的弱点,即世界上的大多数都只是不具备这种自驱力的普通人。连Luis都坦言,早期他跟另一位创始人都不喜欢学习语言,也正因如此他们做出了多邻国。

多邻国的核心产品逻辑不是填鸭式的知识灌输,而是“激励用户一直学下去”。它将语言学习拆解为极其轻量级的游戏关卡,引入了经验值、排行榜、极其严苛的连胜机制。这种设计将用户的焦点从“我今天学了多少语法”转移到了“我今天不能断掉连胜”,用游戏化的反馈回路锁死了用户的留存。

其次,是极具侵略性的品牌人格与文化营销。多邻国没有采用传统教育机构严肃、专业的刻板形象,而是打造了“多儿”(Duo)这只绿色猫头鹰。

在社交媒体上,这只猫头鹰呈现出一种“发疯”“催命”“被动攻击”的独特人格。这种将品牌符号与产品体验高度统一的策略,让多邻国在年轻用户群体中获得了病毒式的传播能力。

2025年“Duo之死”那次营销,Axios援引媒体分析称,它甚至拿走了当时线上关于超级碗广告讨论中约84%的注意力。

最后,是高度成熟的商业赋能逻辑。多邻国不依赖单次高客单价的课程售卖,而是走典型的互联网免费增值路线。2025年,其订阅收入占总收入的比例高达84.2%,而广告、内购和测试业务仅作为补充 。只要产品逻辑能持续把免费用户留在漏斗里,庞大的DAU基数最终都会以一个相对稳定的比例转化为订阅流水。

很少有公司能把“学习”做成流行文化事件,多邻国做到了。

AI变折价项,赔了夫人又折兵

ChatGPT 3.5空降以来,似乎全世界的科技品牌都想跟AI沾点边来包装自己,可为什么多邻国贴上“AI-first”的标签后却成了折价项?

第一,来自于资本叙事与品牌叙事的不可调和。

在资本眼中,AI是完美的降本增效工具。用大模型替代外包团队生成题库,用AI语音替代真人陪练,这直接指向了更薄的成本和更厚的利润。这也是为何在2025年上半年,多邻国的每一次“AI提效”举措都能换来股价的飙升 。

然而,教育本质上是一门关于信任的生意。我们在数字员工出海的分析中就曾提到,当企业高调打出“AI-first”的组织模式时,不同于资本市场,公众最先接收到的信号是,这家公司正在抛弃那些为它构建早期内容的真人贡献者,变成一台冷酷的代码机器 。于是,AI并没有为多邻国带来品牌溢价,反而成为了引发舆论的导火线。

第二层,技术红利掩盖了商业化对用户体验的透支。

AI虽然在短期内提升了转化效率,但它并没有解决多邻国在增长后期面临的根本问题——如何在不破坏用户体验的前提下持续提高客单价。

为了向市场交出漂亮的答卷,多邻国不断增加免费用户的广告负载,并在产品路径中生硬地设置订阅升级拦截 。在中国市场,甚至出现了关于“免费试用陷阱”和自动续费提示模糊的大量投诉,这不仅削弱了全球化品牌的信誉,更增加了潜在的监管风险 。

于是,当管理层发现AI不能弥补“摩擦”对DAU流失造成的伤害,并宣布要把重心放回用户增长、主动剥离导致利润下降的短期变现手段时,资本市场毫不犹豫地用脚投了票 。

这也给所有出海应用敲响了警钟:试图用AI的宏大叙事来掩盖激进商业化带来的业务裂痕,必定会遭到市场的反噬。

好消息是,就在刚刚发布的2026年Q1财报中,多邻国这场DAU增量保卫战初见成效:DAU同比增长21%,收益同比增长27%,付费订阅用户同比增长21%。

AI时代,教育科技的下一站是?

AI来了,教育科技的下一站该怎么走?多邻国只是样本之一,从目前全球的行业格局来看,产品已经出现了明显的分野。

以Chegg为代表的纯题库和资料型产品是第一批倒下的牺牲品。作为曾经广受大学生欢迎的作业辅导和题库平台,Chegg的工具属性太强,且毫无情感连接。当通用大模型可以瞬间且免费地生成更详尽的解题步骤时,这类产品的付费价值被直接清零。

其2025年第四季度的收入同比断崖式下滑了49%,到了2026年4月底,Chegg市值已跌至约0.09亿美元,股价徘徊在 1 美元附近——距 2021 年巅峰时的 120 亿美元,市值蒸发了超过 99%。

与此同时,以Khanmigo为代表的产品正在探索共生路径,强调用AI赋能而非替代的模式。它会通过提示、追问和引导,帮助学生自己思考。这种模式保住了教育的情感和启发本质,但在商业化爆发力上依然受到考验。

Coursera代表的则是另一种解法。它的产品结构高度多元化,卖的不仅仅是某个单一知识点,而是名校背书、系统性的职业路径以及最终的认证体系。这类平台同样会受到AI冲击,但护城河不只是内容本身,更在于“结构”本身的不可替代性。

2025年12月,Coursera与Udemy宣布全股票合并,若交易落地,两家平台在B2B企业培训和B2C职业认证上的资源将高度互补,整个在线教育竞争格局也将受到巨大影响。

这也正是多领国的破局方向。它的竞争对手已经不再是其他的背单词软件,而是全能的ChatGPT。如果用户只是想练口语,大模型做得更好;但如果用户需要一套游戏化的习惯养成系统、一种社区打卡的归属感、以及Duolingo English Test的官方认证体系 ,这就是通用AI无法直接提供的。

多邻国能否守住这道护城河,将决定它是下一个 Chegg,还是在线教育里真正活下来的那一个。

结语

多邻国的惊魂11个月,是狂热预期回归商业常识的必然。

它提醒了所有想把产品卖到全球的泛科技公司,在AI时代,技术壁垒正在被拉平。试图依靠单一工具属性或激进的流量变现来收割市场,无异于饮鸩止渴。产品体验、情感羁绊和品牌信任,才是真正能抵御市场反噬的护城河。

这是多邻国跌出来的教训,也是留给所有出海应用的未竟命题。

注:本文为「Eastora全球出海观察」原创,欢迎点赞、评论、转发,转载需经授权