AI陪伴的真相:情感越细分,市场越垄断。

过去两年间,AI陪伴应用赛道呈现出两幅截然相反的行业图景。

一面是行业流量井喷,移动端与Web端不断涌现新产品:AI女友、AI男友、角色扮演、剧情聊天、二次元伴侣、毒舌朋友、心理陪伴、语言练习伙伴……代表玩家如Character.AI(c.ai/角色AI)、Talkie、星野、Replika、Chai等AI陪聊应用层出不穷。

Appfigures数据显示,仅2025上半年,全球专门型AI陪伴应用下载量同比激增88%、整体内购消费突破8200万美元。几乎每一种细分情感需求,都能找到对应的AI产品。

如此丰富的需求分层本应孕育出庞大的长尾市场,然而另一面残酷的营收分级,给了万千初创玩家“当头棒喝”:据TechCrunch披露,全行业前10%的产品直接吞噬了高达89%的市场总收入。

看似百花齐放的赛道背后,大多数玩家并没有分享到增长红利,而是在同一场流量盛宴中沦为陪跑者。为什么会这样?

行业收入反差背后:被“长尾效应”掩盖的结构性幻觉

高度反差的根本原因在于,需求长尾并不等于收入长尾。

“长尾效应”(The Long Tail)由克里斯·安德森在2004年提出。它的核心逻辑在于,只要产品的存储与分发成本足够低,那些原本因货架有限而无法被满足的小众需求,将获得商业化机会。其聚合起来的总市场规模将等同于、甚至超过传统意义上的头部热门市场。在软件即服务(SaaS)和数字内容分发领域,这一理论屡获验证。

从需求形态来看,AI陪伴应用也恰好具备这种想象空间。这是一个看似天然适配无限“个性化需求”的赛道,每个人想要的陪伴都不一样,每一种孤独、幻想、情绪出口和互动偏好,都可以被包装成一个细分产品,似乎只要抓住某一个小众心智,就能在这个大市场中安身立命。

传统社交产品很难为每个人生成一个“刚好懂我”的对象,但AI可以。当生成式大语言模型赋予机器理解、模拟并长期扮演特定人格的能力时,无论你想要的是一个中世纪的吸血鬼管家,还是一个“为我端茶送水的秦始皇”,只要输入一段精确的系统提示词(Prompt),一个专属于特定个体的AI角色便能瞬间诞生。

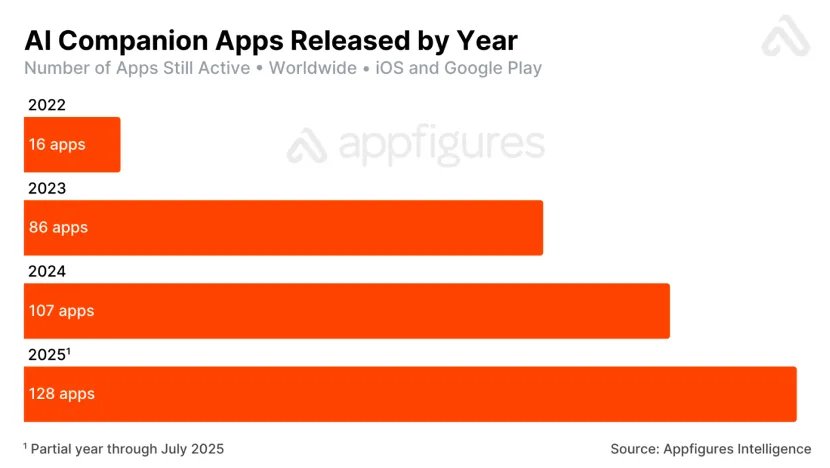

从理论推导,这必然是一个高度细分的赛道。过去一年,供给端的极度亢奋似乎也验证了这一点。数据显示,截至2025年中,全球市场上活跃且产生实质内购收入的独立AI陪伴应用达到了337个,其中仅在2025年一年内新发布并参与商业化竞逐的就高达128个。

大模型API、开源模型、角色卡模板、订阅支付组件和海外投放渠道,让一个小团队很快就能做出一个看起来完整的AI陪伴产品。

然而,市场最终并没有按照长尾理论预想的方向发展。AI陪伴应用真正被长尾化的,是角色、剧情、人设和互动场景;真正被集中化的,是承接这些长尾需求的平台,如我们在《2026AI陪伴应用市场观察:从贩卖情绪到争夺“关系资产”》中所分析,用户真正愿意付费的,是一段持续的关系。

而关系一旦成为核心资产,竞争逻辑就发生了变化。只要头部平台能提供足够多角色、足够稳定的记忆、足够顺滑的体验和足够可信的账户资产,长尾需求反而会被它们吸进去,而不是分散到几百个独立应用里。

行业收入为何集中于头部?

进一步看,行业的收入高度集中头部,本质是因为真正产生长期付费的「关系资产」高度依赖平台承接,它可以被拆成四层:记忆资产、角色资产、体验资产和信任资产。

而头部玩家的持续收入,就在于通过承接这四层资产,把分散的长尾需求重新组织起来。

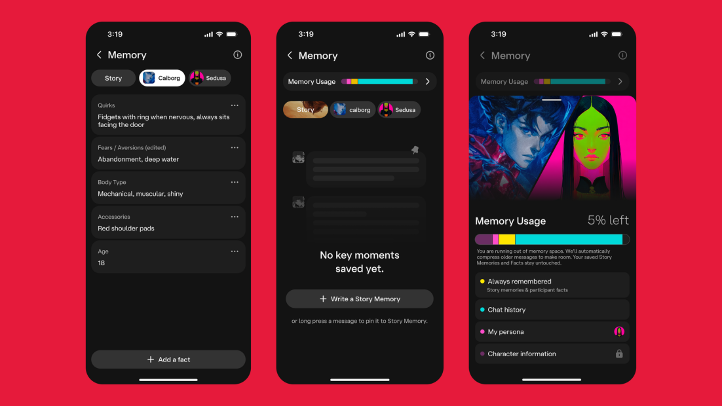

🔸 第一层,是一段不可逆的持续关系,即记忆资产。大多数头部平台通过自研或深度定制的记忆中间件,实现了超长上下文的无缝调用。而用户在一次次对话中留下的称呼、偏好、情绪状态、剧情进度、关系边界,都会逐渐变成平台内的关系沉淀。

以Character.ai为例,其2026年4月更新中,强调了新模型、记忆升级和Lorebook(给AI角色用的“世界观设定库”或“角色百科”),本质上都是为了让角色更稳定、关系更连续、世界观更可持续。

🔸 第二为角色资产,角色的持续供给与长尾效应的内部吸收是AI陪伴赛道反转的关键。Character.ai和Talkie为典型代表,它们并不押注单一的“AI伴侣”,而是把自己做成了角色平台,通过UGC角色、社区、记忆、Lorebook等能力让数百万用户在平台内部去创造各式各样的长尾虚拟形象。

换言之,头部平台已经在生态内部把长尾效应给吞噬了。用户不管想要多么小众、奇特的陪伴角色,都能在同一个头部平台的App或Web端内找到,并直接复用该平台的底层通用记忆与账户体系。这直接剥夺了独立长尾App作为单一工具存在的价值。

🔸 第三则是体验资产,关系的长期存在依赖体验的稳定,但情感陪伴是极其消耗算力的。长段会话、多模态互动(语音、视频、实时图片生成)要求底座必须进行重度投资。

Chai AI官方披露的数据就提到,为支撑数百万用户的全天候深度交互,平台建立起了包含5000张GPU、日处理1.2万亿tokens、总算力超1.4 exaflops的庞大推理基础设施,并部署了高达235B参数量级的混合专家模型。这种重资产、高频次、长时间的算力开销,是任何一个小团队靠套壳现成通用API所根本无法在商业上承受的。

长尾玩家只要用户量稍微上升,就会面临算力成本崩塌或响应延迟加剧的窘境,从而彻底摧毁陪伴的沉浸感。

🔸 最后是信任资产。2026年,全球AI陪伴市场正在迎来前所未有的强监管时代。美国参议院司法委员会通过的《GUARD Act》、欧洲《AI Act》关于互动透明度的落地、以及澳大利亚eSafety强制生效的年龄限制合规代码,都在将该赛道的合规成本拉升至天文数字。

其中,宾夕法尼亚州政府于2026年5月正式起诉某头部AI陪伴平台冒充虚假执业身份提供医疗/心理建议的案件,更是为全行业敲响了警钟。

这说明,AI陪伴越像关系,越不能只按普通娱乐产品经营,信任正在成为行业的商业基础设施。

头部平台拥有充足的资金与法务团队去推进年龄验证、高风险自伤话题拦截、危机转介系统及多模态安全治理。但中小型长尾应用往往由于缺乏合规投入,要么面临随时被App Store下架封禁的灭顶之灾,要么由于站外支付通道被截断而彻底失去造血能力。

从这四层关系资产来看,头部玩家的生态格局已经比较清晰:

- Character.ai、Talkie、CHAI更接近UGC角色平台,它们通过角色供给和创作者生态吸收长尾需求;

- Replika、Nomi、Kindroid更接近关系型订阅产品,重点在一对一关系、记忆、人格稳定和多模态沉浸;

- PolyBuzz、Candy.ai、OurDream等web-heavy平台,则更多承接恋爱、私密关系和网页订阅需求。

中小玩家的机会在哪?长尾玩家的解局之策与突围路径

面对头部平台坚不可摧的高墙,中小企业和海外创业团队是否彻底失去了入局的可能?答案是否定的,但前提是必须彻底抛弃过往的路径依赖。

行业早期,通过快速售卖擦边内容、同质化的角色皮肤、廉价的短期订阅包,或者利用开源模型做简单的低俗套壳,确实可以让中小企业赚到一波短期的流量快钱。

但进入2026年,随着各国监管政策的不断加强,Google Play、App Store以及各类支付网关的审查机制日趋严苛,这类靠擦边和同质化生存的产品生存空间已被压缩至极限。

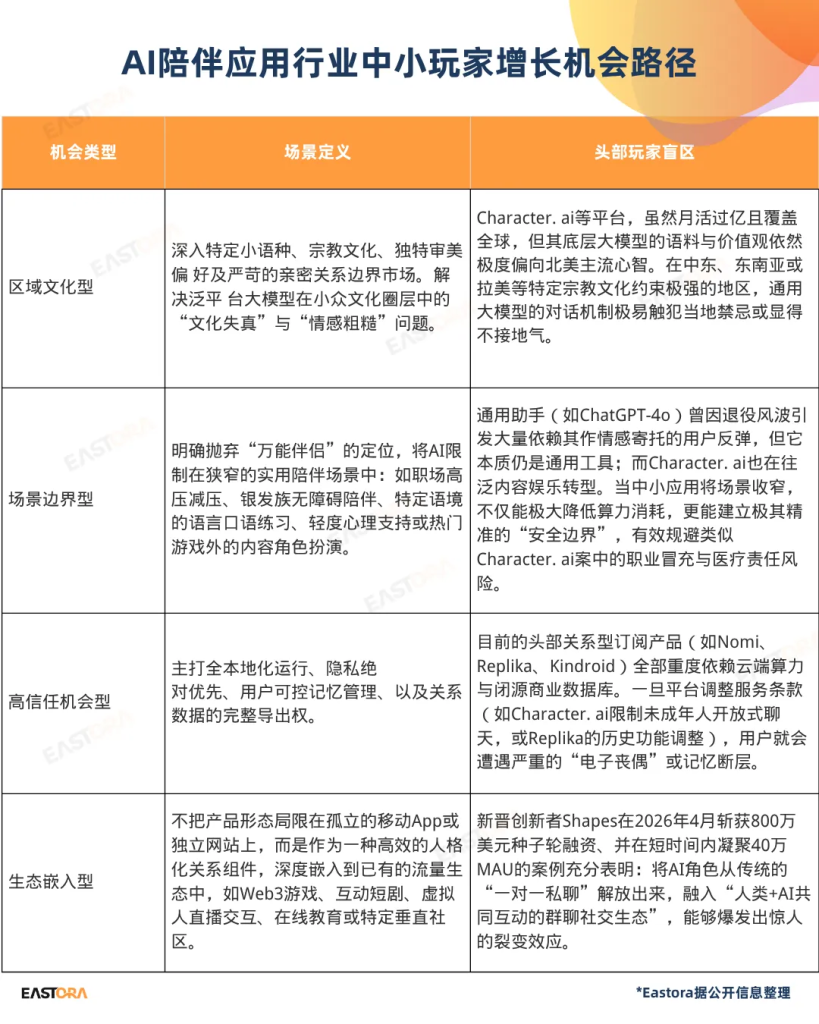

中小企业真正的机会,在于寻找并构建那些头部平台难以通过规模化复制去解决的特定场景,结合全球泛科技出海的最新演进与市场空隙,我们整理了以下四种路径,供想要入场的玩家参考:

通过上述表格的解构,我们可以清晰地得出一个结论:AI陪伴应用赛道并不是不能做长尾,而是长尾玩家必须主动避开“泛陪伴平台”这一条已经由算力、资本与UGC生态统治的正面主战场。

中小企业的胜算,隐藏在那些巨头由于标准化、规模化底层架构而无法精细化处理的“文化飞地”与“高壁垒场景”之中。

结语

AI陪伴应用赛道的成熟与分化证明了,在涉及到人类的情感归宿、长久记忆与心理信任时,简单的“技术平权”并不能自然催生出平等的财富分配。

对未来创业者而言,认清“前10%产品拿走89%收入”的残酷现实,并不是要我们放弃对虚拟情感世界的探索。

放弃大而全的平台幻想,扎根特定垂直场景,构建基于独占数据的服务闭环,或许能成为头部阴影下撕开生存空间的最优解。

注:本文为「Eastora全球出海观察」原创,欢迎点赞、评论、转发,转载需经授权