AI视频业务从“成本项”变成“资产项”,但保值期,可能比所有人想象的要短。

快手和可灵,走在两条完全不同的曲线上。

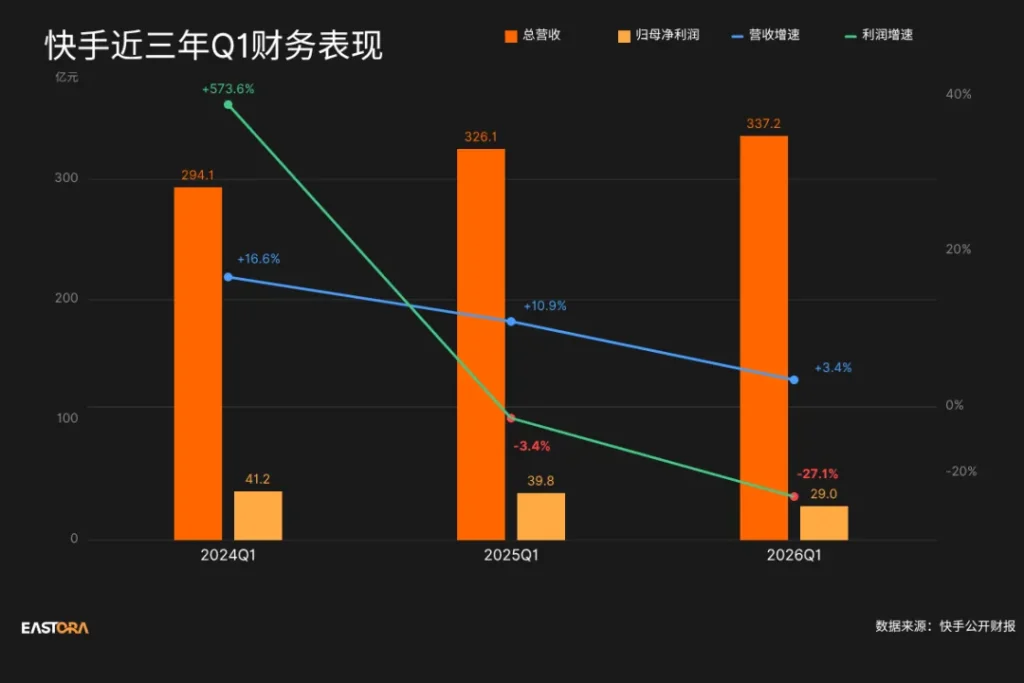

5月27日,快手科技发布一季报:营收同比仅增3.4%,归母净利润同比下滑约27%。当天晚间电话会上,CEO程一笑给出了另一组数字——可灵AI一季度营收超6.5亿元,同比增长超300%;3月单月,可灵ARR(年化经常性收入)已逼近5亿美元,是一年前的5倍。

看到冰火两重天的财务表现,分拆的消息也就不难理解了。《晚点LatePost》此前报道,可灵正以200亿美元估值启动Pre-IPO融资。要知道,目前快手整体市值也才250亿美元左右。一个上线不足两年的AI业务,估值已逼近整个母公司。

可灵为何必须单飞?拆解快手的“阳谋”

把高速烧钱的业务移出母公司报表,让一级市场承接后续融资需求,是科技公司惯用的资本操作。阿里分拆蚂蚁、字节拆分火山引擎、京东分拆京东数科,路径大体相似。但像可灵这么能吃的“吞金兽”并不多见。

它的胃口有多大?2024年6月,快手推出视频生成模型可灵AI。不到两年时间,快手为其投入的资金总规模已达数百亿量级。

这里面,仅算力建设一项,2025年资本支出约150亿元,2026年计划再投260亿元。而可灵目前对快手总体营收的贡献率仅为1%左右。这种极度不均衡的投入产出比,无形中透支着快手的利润空间。

既然“奶妈”当不下去了,孩子就得“单飞”。所以,从财务维度上看,把可灵挪出母体资产负债表,由独立主体向一级市场融资,是在当前阶段减轻母公司财务压力的直接方式。与此同时,快手仍持有可灵股权,可以分享其估值上涨带来的收益。

除了财务止血,这也是一次精准的叙事调频。传统短视频的增长故事已经乏善可陈,取而代之的是AI视频生成的想象空间。

Sora、Seedance、Runway等让资本看到了一个新的掘金池。可灵不拆分的话,它只是快手的一个“部门”;独立出来,则立刻蜕变为估值200亿美元的全球AI视频“顶流”,恰好能踩在全球风投对视频生成赛道最狂热的节点上。

事实上,掌舵者程一笑很清楚这一点。回顾他接手快手后的标志性事件,可以看出这并非一次临时起意的资本运作。2021年,程一笑出任CEO后立马推动电商体系改革,将“好物联盟”升级为“快分销”,重构品牌、主播与平台之间的利益分配机制;2022年,又把快手直播从淘宝和京东平台抽离,集中资源打造独立电商生态。

穿透他的改革路径,会发现背后存在一条清晰的战略主线:把具有独立成长潜力的新业务,从平台附属功能逐渐升级为独立增长引擎。

2024年,早在可灵孕育之初,程一笑对这个项目就有五个字锐评:“一定要大做”。或许在说出这句话的时候,他就已经想到了,可灵不只是一个AI产品,更是快手的下一张时代船票。

图源:新京报

模型一月一换:AI视频“花期”太短折旧太快

只是,船票也有保质期。

目前主流的AI视频模型分成两类:文生视频(根据文本提示直接生成视频)和图生视频(根据参考图像+文本提示生成视频)。市面上大多数模型都同时覆盖这两类功能,但在行业结构上,现在还没有任何一家建立起可持续壁垒。

今年1月,可灵AI凭借动作控制能力在全球迅速出圈,在40多个国家和地区登顶下载榜,一度被认为建立了领先优势。可这种优势几乎没有持续期。仅仅一个月后,字节推出的Seedance 2.0在指令遵循与镜头稳定性上快速反超,市场注意力随即转移。前不久,阿里旗下的HappyHorse又引起热议。

在国际权威第三方机构Artificial Analysis的测评中,各家模型的排名每个月都在洗牌,模型之间的分数差距不断被压缩,领先优势的生命周期显著缩短。而OpenAI曾惊艳全球的Sora,以27个月的存活时间宣告了整个行业强烈的不稳定性。

很多人会把AI视频行业看作是软件行业的升级版。但现实可能恰恰相反:这些动辄投入数百亿元训练出来的模型,可能是比互联网时代任何一种产品都更容易折旧的重资产系统。折旧过程至少可分为四个层级:

第一是算力层的硬件折旧。在AI视频行业里,GPU和算力集群是高速消耗的生产要素。无论是模型训练还是视频生成,都在持续消耗算力资源。

高端GPU的迭代周期已缩短至约2–3年。以英伟达为例,从A100到H100再到Blackwell架构,算力性能大约每18–24个月就会明显升级一代。上一代设备尚未完成财务摊销,下一代芯片已令其经济价值大幅缩水。

第二是能力层的模型折旧。各家公司的训练方法、数据工程和模型架构的差距正在快速收敛。模型往往“发布即高点”, 一旦某个关键技术路径被验证成功,很快会被行业复制甚至优化超越。

第三是市场层的认知折旧。由于AI视频具有极强的可视化对比属性,用户可以在极短时间内判断优劣,再叠加社交媒体的极速传播,市场注意力转换被压缩到以周计算,经常上周刚惊叹完模型A,这周就被模型B刷屏了。

第四是运营层的合规折旧。AI视频涉及版权、肖像权、深度伪造风险,不同国家的监管框架差异显著。

Seedance 2.0仅上线两天就收到了迪士尼、圆谷等版权方的律师函,被迫下线真人素材参考功能,并上线高强度审核机制。用户排队时间从数小时延长至十余小时。合规成本的上升直接影响用户体验与使用成本。

传统的软件行业遵循边际成本递减的逻辑,AI视频行业的逻辑相反:折旧是持续状态,增长必须不断对抗折旧速度。

路在何方?无法避免的算力争夺与用户留存

独立融资解决的是资金问题,不解决竞争壁垒的问题。

算力是可灵必须持续投入的方向。中国信通院数据显示,算力租赁市场规模从2025年的328亿元跃升至2026年一季度的680亿元,全年有望突破2600亿元。AI视频要在长期竞争里活下来,就要以更低的资金成本锁定更稳定的算力供给。

当然了,只做算力生意,最后会变成一个“高级算力贩子”——谁家便宜用户就去哪家,没有忠诚度可言。AI视频作为一种内容生产工具,更重要的是提高用户忠诚度,让用户换了工具就浑身难受。

要怎么做?我们判断以下两个趋势:

🔸 趋势一:深度嵌入影视文娱工作流,形成“越用越好用”的数据闭环。

视频生成大模型是影视文娱产业数字化发展的天然养料,AI短剧(含AI真人剧与AI漫剧)的爆发已经证明这一点。一旦深度绑定用户的工作场景,切换成本就会变得很高。

在电话会议上,程一笑也特别强调了快手对AI漫剧在中期实现稳健增长持乐观态度,并表示快手将通过内容与技术的深度整合,推动平台AI漫剧实现持续增长。你的分镜、角色、素材全都沉淀在可灵的云端,想换别家?先花一周时间迁移数据。

更重要的是,数据闭环会强化平台壁垒:用户创作反馈持续优化模型,模型越好吸引越多用户,同时还能在内容中融入更多个性化与互动元素——比如把用户自己的形象、性格带入故事。

🔸 趋势二:绑定IP与版权体系,要么“借船”,要么“造船”。

一个深入人心的角色、一个独特的世界观,是没法轻易折旧的。算力可以买,模型可以抄,功能可以追,但米老鼠和奥特曼,你绕不过去。这也是为什么IP领域的龙头们和AI科技企业的冲突越来越直接和激烈。

AI视频平台要么选择与头部IP方合作。 就像OpenAI与迪士尼达成10亿美元协议,合法使用其角色库;要么自我孵化特色IP资产。 把平台上跑出来的爆款角色、热门故事,变成自己独有的IP。光线传媒董事长王长田的公开信对趋势说得更直白:“接下来公司只有两种业务:创造IP与运营IP。只有两类人:IP的创造者与IP的运营者。”

不过,可灵也可以选择“两条腿走路”:短期借船,解决合规和内容供给问题;长期造船,把快手的短剧生态、网红资源里跑出来的原生角色,一点点积累成自己的IP资产。

结语

快手把可灵从“成本项”变成了“资产项”,这步棋走得聪明。但在AI视频行业,折旧速度从不等人——硬件跳崖式贬值,模型月月换霸主,用户阈值天天涨,律师函比迭代还快。

那些被分拆出去的“孩子们”,能不能在算力竞赛中不掉队,同时构建起真正的生态护城河?真正的考验才刚开始。

注:本文为「Eastora全球出海观察」原创,欢迎点赞、评论、转发,转载需经授权