最近,很多股民看着港股科技巨头腰斩的市盈率,直呼“跌出黄金坑”。

市场上有一种自我安慰的论调:既然科技股不怎么涨了,市盈率又低,那我们就把它当成防御性的“类公用事业资产”(比如水电煤)来持有呗。但这其实是个天大的误会。

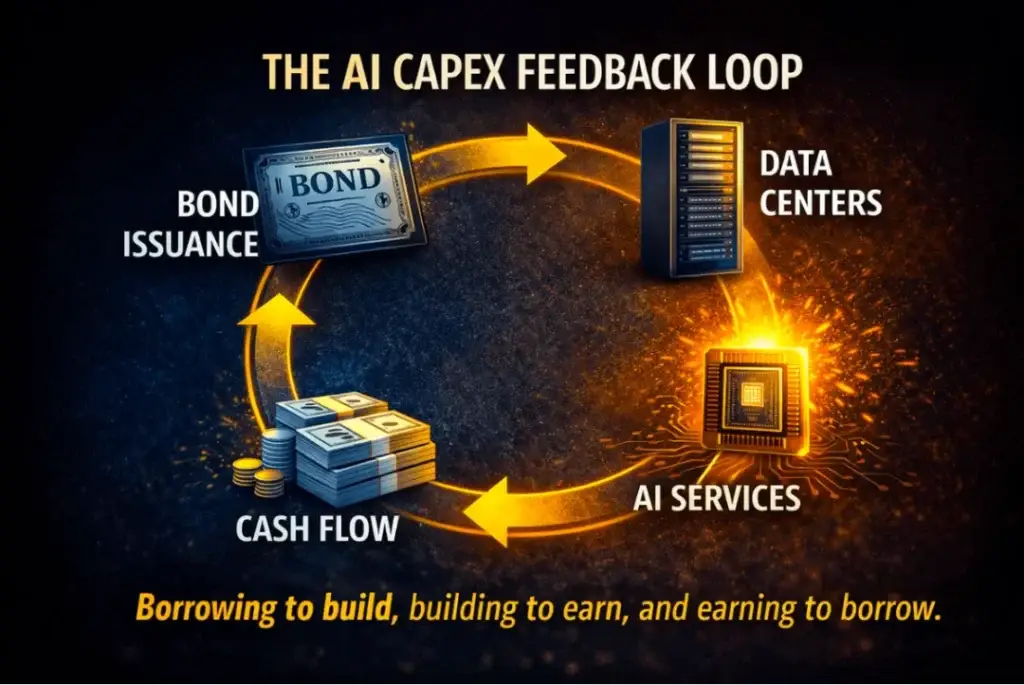

资本市场为什么对科技巨头突然如此“吝啬”?背后藏着一个残酷的产业真相:轰轰烈烈的AI基础设施建设,正在把这些曾经“躺着赚钱”的互联网印钞机,逼成了苦哈哈的“重资产包工头”。巨头们赚来的钱,还没捂热就得砸进AI算力的无底洞里。

今天,咱们就扒开“低估值”的账面,看看科技巨头们的现金流是如何被AI榨干的。

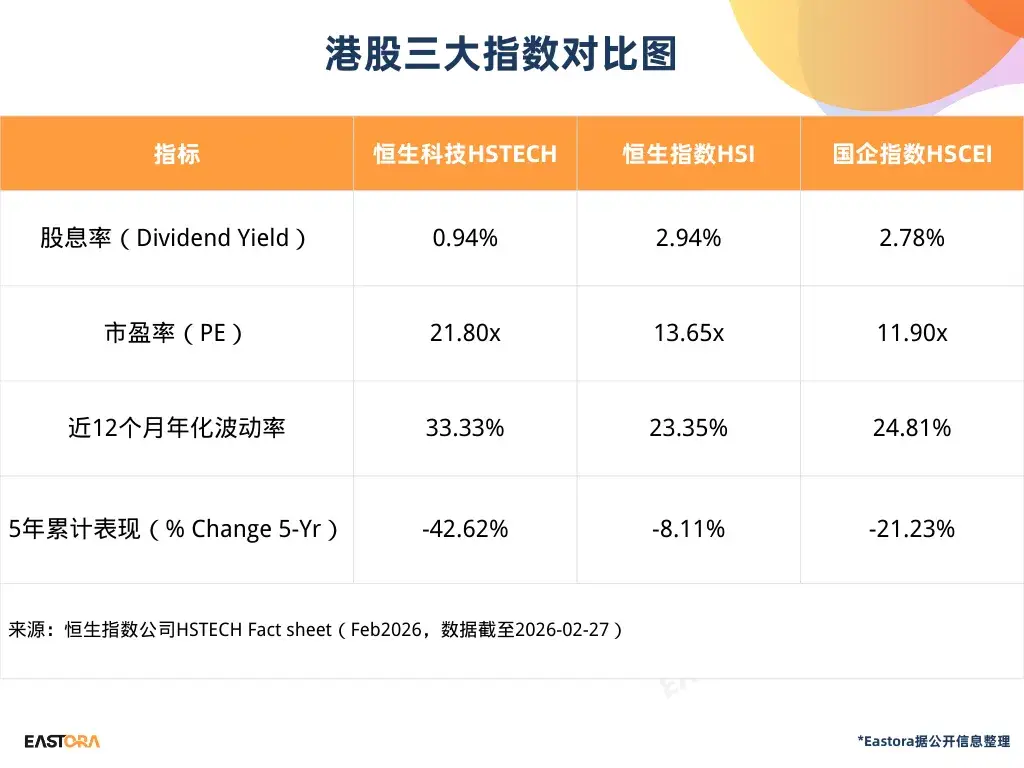

如果一只股票是“水电煤”,它最大的美德应该是:跌不到哪去,还能按时发钱。但截至2026年2月底的真实数据是这样的:

这就很尴尬了,恒生科技指数的股息率连恒生指数的三分之一都不到,波动率却远超恒指。在当下这个资金极度渴求“确定性”的市场里,买港股科技既拿不到丰厚的利息,还要承受过山车般的心跳。资金自然会用脚投票,去买真正的高股息资产,而不是为了一个虚无缥缈的“低PE(市盈率)”买单。

过去十几年,互联网公司的估值逻辑简单粗暴:看利润增速,赌市盈率起飞。但现在,华尔街和南下资金的眼睛转换了指标:自由现金流(FCF)。

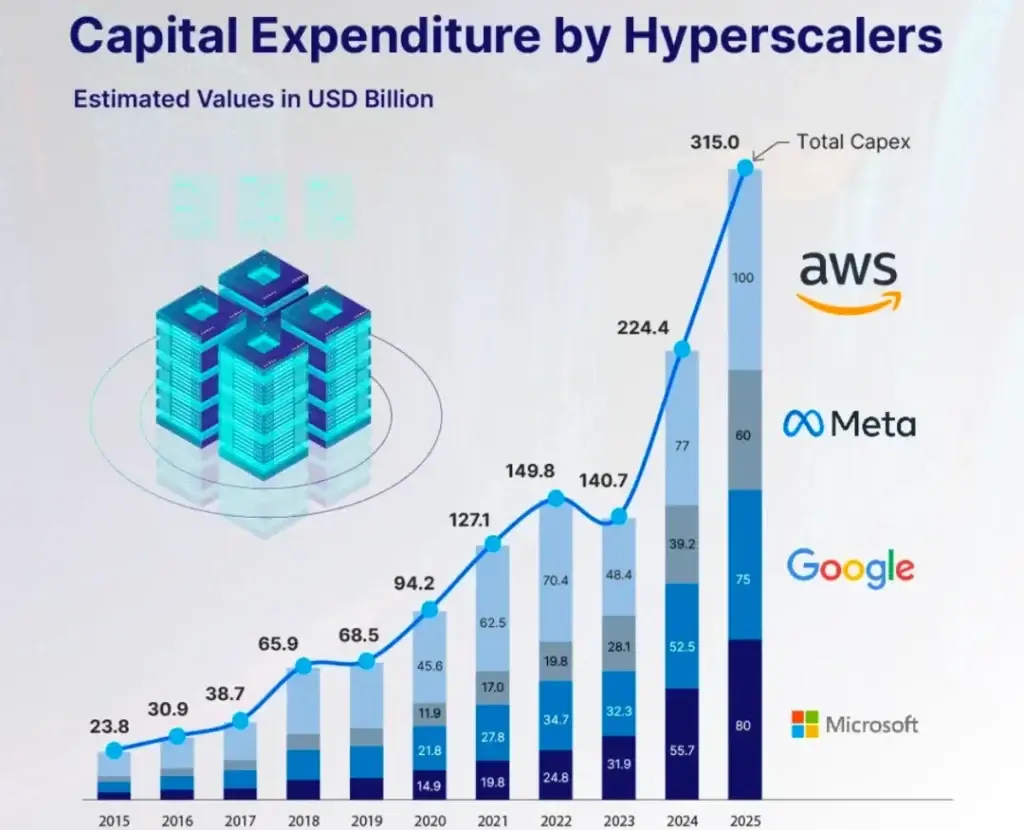

为什么?因为大家发现,利润表上的钱,根本变不成股东口袋里的真金白银。2023到2025年,全球科技巨头在AI的资本开支(Capex)令人瞠目:

- 亚马逊:2024年,经营现金流有1159亿美元,买设备花了777亿,还能剩下382亿的自由现金流。到了2025年,经营现金流涨到了1395亿美元(利润在涨哦!),但为了支持AWS的AI算力,买设备狂砸1283亿美元,自由现金流塌缩超过260 亿美元。

- 阿里:资本开支从2024年的320.9亿人民币飙升到了859.7亿人民币。后果就是,自由现金流直接腰斩,从1562.1亿到 738.7亿人民币。

当一家公司把赚来的现金吃干抹净时,它就不再是那个轻资产、高毛利的“互联网小甜甜”了,它变成了一个需要不断买钢筋水泥(GPU和数据中心)的“重资产牛夫人”。

你可能会问:既然砸钱搞AI这么伤现金流,巨头们能不能不搞?答案是:不能。

不搞马上死,搞了可能慢慢死。

战略管理学里有个词叫“红皇后效应”(出自《爱丽丝梦游仙境》):你必须拼命奔跑,才能保持在原地。现在的AI军备竞赛就是如此。

过去,科技巨头砸钱(增长型资本开支),是为了开拓新业务、赚更多的钱。但现在,买算力、建数据中心,越来越像是一种维护型资本开支(Maintenance Capex)。

腾讯在2024年报里指出,增加AI开支是为了“满足内部业务需求、训练基础模型、支撑推理需求”。阿里也表示,未来三年云与AI的基建投入,将超过过去十年的总和。

这几千亿砸下去,未必能创造什么颠覆性的新产品实现变现,仅仅是巨头们为了“不掉队、保住现有地盘”而不得不交的保护费。

资本市场是有记忆的。当年Meta每年烧上百亿美元开发元宇宙,亏得“底裤朝天”(Reality Labs连年巨亏,2025年亏了183亿美元),股价一度崩盘。现在,市场看着巨头们在AI上疯狂加码,难免会犯“创伤后应激障碍(PTSD)”:这笔钱到底能不能回本?

看懂了上面这些,你就会明白,资本之所以依然在观望,是因为估值的锚点,已经彻底变了。只要资本开支占营收比例不断上升,就说明巨头们还在疯狂往无底洞里填钱。

那科技巨头们什么时候才能真正熬出头?要看有没有实打实的降本增效了:

1. AI得真能省钱。比如AI客服真砍掉了大半人力成本。

2. AI得真能赚钱。比如AI导购真让电商转化率爆表。

这两笔钱加起来,能覆盖昂贵的GPU算力账单时,它们的估值逻辑才会从深不见底的“价值陷阱”里爬出来,重新回到一家“正常赚钱公司”的轨道上。

在此之前,千万别轻易相信是市场“错杀”了它们。

注:本文为「Eastora全球出海观察」原创,欢迎点赞、评论、转发,转载需经授权