在中国科技企业里,能把融资做到 27 轮的并不多,明略科技——专注企业级数据分析和人工智能的公司——是极少数之一。

然而,这并不是“长期主义”的奖章,而是一个行业不断换故事、资本不断换口味的缩影。如果把明略十年的轨迹压缩成一句话:资本给了它上升的速度,也制造了它今天必须面对的重力。

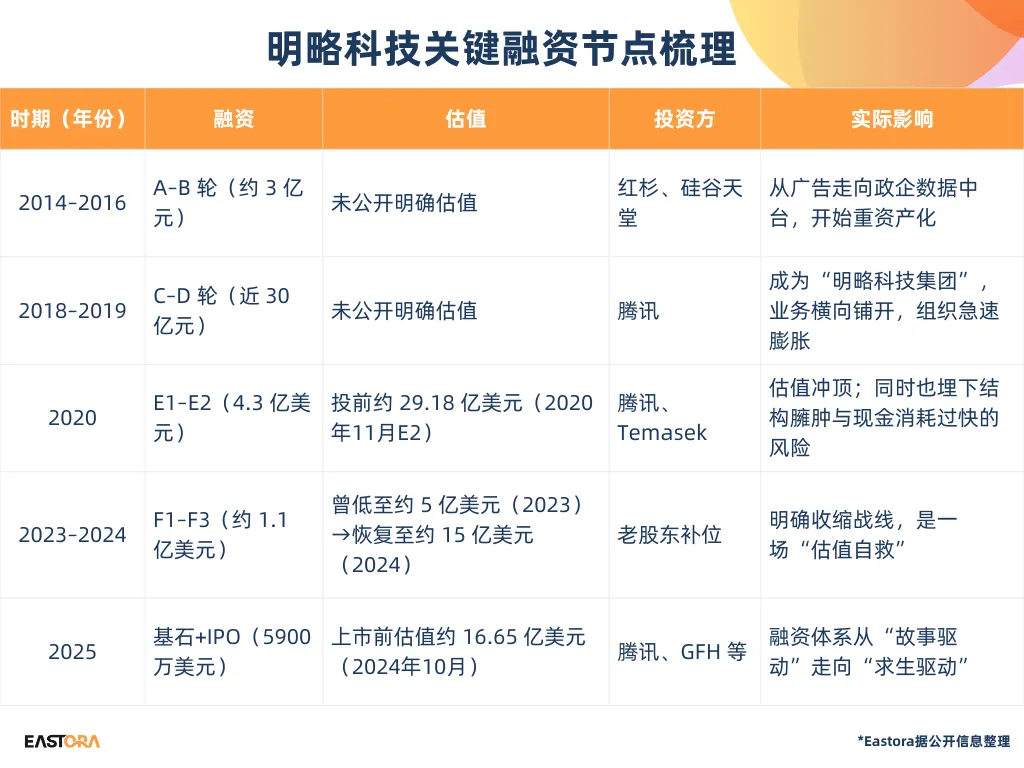

三十亿美金的海市蜃楼:明略是怎样被资本一步步“写大”的

估值、融资和业务现实像三条交叉的线,把明略一步步推上神坛,又登高跌重。为了让故事更清楚,我们把关键融资节点简化如下:

明略的估值周期几乎可以当成中国大数据行业的心电图。

最刺眼的部分在财报里:2022–2024年连续三年“盈利”,但扣掉金融工具公允价值变动后,主营业务每年都在亏损。可以说,明略不是靠卖软件赚钱,而是靠资本市场的估值波动“赚钱”。

这暴露的不仅是公司的增长困境,更是一场被资本放大的技术幻觉——当 AI 的叙事足够宏大,利润表可以暂时被忽略;但当资金变得谨慎,这些幻觉会迅速破裂。

资本用十年告诉明略:扩张很容易,回头却异常困难。

Temasek:第一块“全球化幻象”的拼图

2020 年 Temasek 的加入,被视为明略真正意义上的全球化起点。

公司顺势表示将与其合作国际业务,这是一个明显的信号:明略试图摆脱“中国市场单一叙事”,进入“跨国预算盘子”。

但这轮融资同时带来了一个副作用:明略开始尝试讲一个比自己能力边界更大的故事。

广告测量、会话智能和门店运营工具确实具备跨市场迁移能力,但公司彼时的组织结构、产品打磨和商业模式仍深深依赖中国市场生态。

Temasek 带来的全球化,更像是“资本外溢”,而非产品层面。换句话说,那不是明略真正意义上的出海,而是资本替它做了一次全球化想象的背书。

明略所谓“海内外头部客户”,更多是客户身份全球化,而非收入全球化,包括P&G、Intel、Booking.com等跨国公司,都是围绕“在中国市场做营销/运营”的预算,明略只是为其在中国本土的业务提供服务。

更关键的是,即便到了今天,从目前公开信息看,明略的“出海业务”在营收里的占比仍然是“小数点级别”,很大概率只是个位数,甚至更低。从财报角度看,它仍然是一家几乎 100% 吃中国市场饭的公司。

GFH 与香港:资本加持有了,但增长的答案仍然没有

2025年上市前夕,明略又迎来两张“全球化名片”:中东金融机构GFH加入基石投资;香港特区政府把明略列为重点企业,认为它可能成为“技术出海”的桥梁。

这些动作看上去像是公司“走向世界”的关键节点,可现实并非如此。

GFH的出现确实为公司提供了地缘上的新坐标,但它更像是一次 “下一轮增长叙事的预埋”:当中国市场增长放缓,当大模型商业化仍不明朗,中东成为许多中国科技公司的“备胎市场”,明略并非例外。

香港的价值也在于此:它是一座资本中转站,而不是业务中枢。

明略的真正挑战在于:如果未来的收入结构依然严重依赖中国市场,那么资本的全球化对业务而言不会自动转化为增长。

回到业务:技术够深,但现金流太浅

其实,明略的业务能力与技术产品并不弱:

- 营销智能覆盖广告测量、跨渠道归因、内容洞察;

- 营运智能深入到门店运营、对话分析;

- 自研大模型(DeepMiner、HMLLM)在论文和技术深度上确实亮点不少。

问题不在技术,而在商业模型的匹配度:

- 过去三年企业营收在12–15亿元区间徘徊;

- 毛利率稳定在50%左右,却无法撑起研发与组织结构;

- 大模型需要持续投入,而现金流并不支持无止境扩张。

技术前进得很快,但商业模式没有跟上。这不是明略的问题,而是整个中国企业服务行业共同的“结构性贫血”。

结语

明略是一家能力强、技术深、愿景大的公司,但它的命运从未真正掌握在自己手里。

它被期限错配的资本推上高处,又在估值回调时被迫瘦身;它想讲全球故事,却常常停留在资本层面的全球化;它押注大模型,却仍被传统业务的现金流牵制。

明略不是失败者,但它清晰地暴露了一个时代的真相:在中国的企业服务行业,资本比技术更快,故事比利润更响,而现实永远比想象更冷。

27 轮融资,是明略的过去,真正的全球化,才是它必须面对的未来,而这一次,资本未必还能替它铺路。

注:本文为「全球出海观察站」原创,欢迎分享朋友圈,转载需经授权