从光伏到新能源汽车,再到消费电子,中国制造的出海之路为何总陷入价格战?本文带你速览产能过剩的真相、内卷的宿命,以及少数企业逆势突围的关键解法。

三年前,中国的光伏、新能源汽车和动力电池企业还是资本市场的宠儿,手握订单与补贴,出海征途看似一片坦途。

然而短短数年,市场已是另一番景象:光伏组件价格仅两年便腰斩,新能源汽车海外建厂成本飞涨,头部动力电池厂商单季亏损;风机、轮胎、手机……众多类似产业陷入死循环泥沼。

问题来了:为什么我们把国内的“卷”一股脑儿带到海外后,最终却又演变成新的“过剩战场”?

产能过剩的“重灾区”

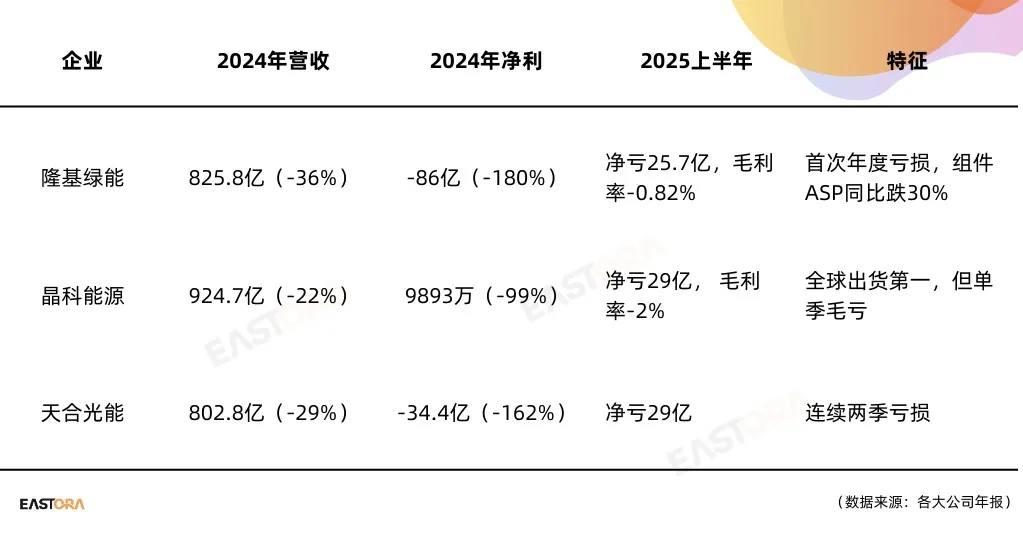

1. 光伏:从”双碳”红利到全行业亏损

在这场产能过剩大戏中,光伏行业无疑是最惨烈的主角。

2020年中国提出”双碳”目标后,光伏制造全产业链迎来投资狂潮。隆基绿能、晶科能源、天合光能、晶澳科技等龙头企业纷纷垂直一体化扩张,从硅料到组件全链条布局。大量跨界资本涌入这个看似”遍地黄金“的赛道,短短两年内产能直接”捅破天花板”。

然而,潮水来得快去得也快。据国际能源署(IEA)数据,目前全球太阳能电池和组件制造业产能利用率约为50%,中国产能利用率在50%-60%之间。2023年,国内多晶硅、组件产品价格降幅均超50%,超半数企业销售净利率下滑,六成企业固定资产周转率降低。

更残酷的是,中国光伏产品近半数用于出口,主要市场为东南亚的泰国、越南,以及欧洲的荷兰。但欧美频繁以”产能过剩、不公平竞争”为由发起贸易调查,使得部分新增产能缺乏市场消化渠道。在外需受阻、价格下行的双重挤压下,行业迅速进入淘汰赛。

如今还站在舞台上的企业,大多有一手自己的”绝活”,或是产业链上的规模优势,或是创新带来的差异化机遇。反之,那些根基不稳、跨界来瓜分光伏红利的企业,不是陷入债务泥潭,就是被迫甩卖产能、退出赛道。

2. 新能源汽车:90余家品牌的生死角斗

中国新能源汽车的产能过剩故事,堪称一部现代版的《角斗士》。

过去十余年,在财政补贴与产业规划呵护下,中国诞生了90余家新能源车品牌。2015-2020年中央和地方累计补贴数千亿元,传统车企转型加上造车新势力混战,行业年销量从几十万辆攀升至2022年的688万辆。

然而,产能扩张更为迅猛。有分析指出,2024年底国内新能源车总产能利用率或不足80%。行业保有年产能已超过千万辆,而2023年国内销量仅900多万辆,剩余产能压力只能依赖出口消化。

价格战的惨烈程度则更令人咋舌。吉利集团高级副总裁杨学良直言:“中国新能源汽车产业从价格战,俨然发展到了内卷式的恶性竞争。从口水战,发展到了人身攻击,从狗咬人发展到人咬狗。”

这不是危言耸听。2023年特斯拉大幅降价掀起行业寒流,比亚迪、造车新势力相继跟进降价促销,整车利润率被压缩至极限。比亚迪2019年底负债1330亿,到2025年第一季度负债继续增加到5944亿,4年负债增长近4.5倍。

业内共识是,汽车行业要想坐上牌桌,哪怕是造车新势力,最少也要投资百亿级别。但即便如此,近两年仍有大批车企破产出局。这份名单里比较知名的就有威马、雷丁、拜腾、合创、高合、极越、哪吒。

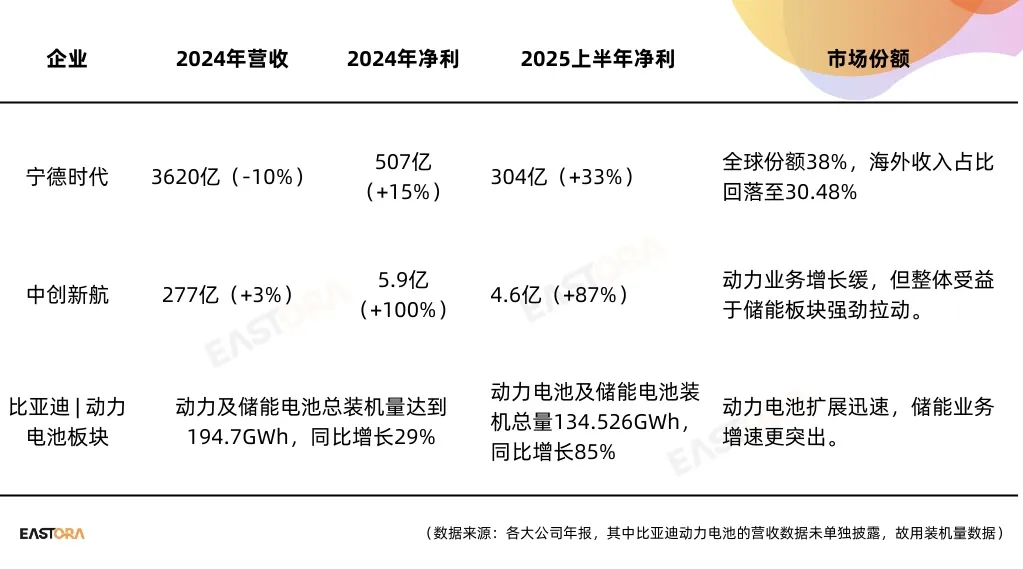

3. 动力电池:从风口到寒冬的24个月

动力电池的产能过剩,是一场关于预期与现实错配的故事。

2023 年我国锂电池总产量超940GWh,动力电池675GWh,已远超当期需求。大量在2021–2022 年间立项的项目集中于2023–2024 年投产,而彼时电动车增速已明显放缓。结果便是2024 年总产量攀升至1096GWh,动力电池装车量却只有548GWh,行业产能利用率跌破六成,储能更是不足五成。

价格也随之跳水:碳酸锂均价约9万元/吨,全球电池包均价降至115美元/kWh,国内储能电芯跌破0.30元/Wh。进入2025年一季度,动力电池产量247GWh,销量217GWh,装机仅130GWh,“产大于销、销大于装”的错配依旧未解。

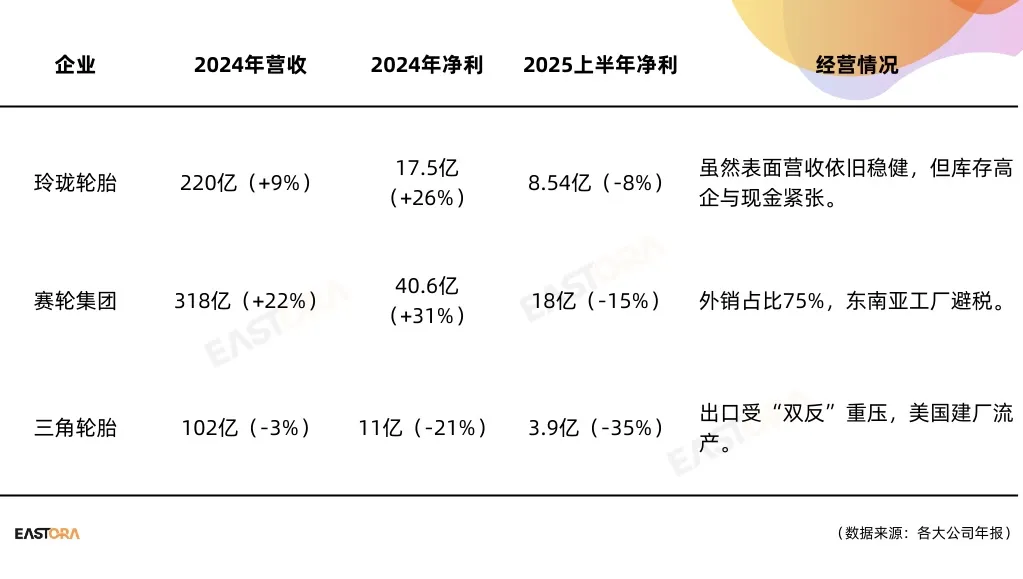

4. 轮胎:被贸易战”逼”上出海之路

中国轮胎行业是最早被”逼”出海的制造业之一。

国内轮胎年产量高达10亿条,而国内需求仅3亿多条,超过60-70%依赖出口。由于欧美多次对华轮胎”双反”制裁,中国轮胎出口受阻,企业被迫选择在海外建厂”曲线出海”。

2012-2021年被称为轮胎出海1.0时代,玲珑、赛轮等龙头相继在泰国等国设厂。进入2022年后,新一轮出海潮兴起,企业纷纷公布多个在东南亚、欧洲、美洲建新厂计划,被称为出海2.0时代,但建设海外工厂并非易事。

目前已有12家企业在海外建成15座工厂,另有至少9家规划新厂。然而,海外建厂周期漫长,12个海外工厂从项目公布到投产平均需要33个月,从投产到达产平均又要3年时间。部分出海项目已经终止或投产可能性较小,比如三角轮胎美国工厂项目。

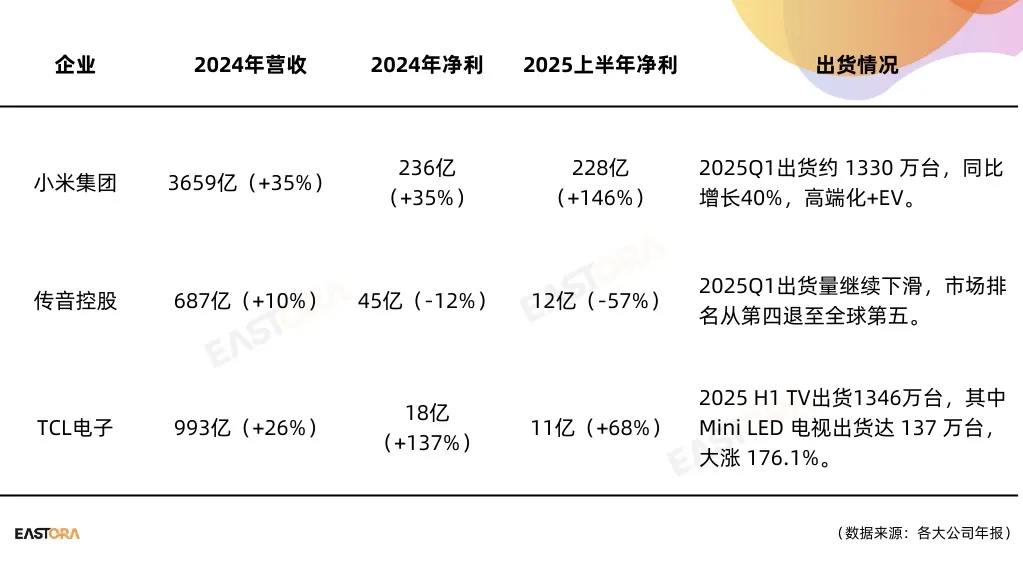

5. 消费电子:从高峰跌落的出海明星

全球智能手机在 2024 年小幅回暖,但利润分配极不均衡,并没有改变中国厂商整体承压的局面。

小米靠“高端化 + 出海渠道重构 + 新业务协同”穿越周期,2024年营收创历史新高,这背后是手机平均售价与毛利的企稳,以及“人—车—家”生态带来的拉动效应,但这种案例在行业只是少数。

与之形成鲜明对照的是曾凭借在非洲与新兴市场规模优势崛起传音,”神话”正在被成本与汇率侵蚀,营收和净利润都出现断崖式的下滑。

电视赛道的“解法”更直白:沿着大屏与Mini LED走高端化。TCL电子2024 年报显示营收与利润显著修复,在“量复苏、利集中”的周期里活得从容。

整体来看,中国消费电子的出海故事已经告别“低价走量”的红利时代,行业走向新一轮分化:只有少数企业能够凭借产品力、品牌与生态穿越周期,而多数厂商则在红利退潮中加速跌落。

出海内卷的宿命和逆势增长的少数派

纵览前文所述行业,出海逻辑几乎一模一样:

国内扩产到极限 → 出海复制同一模式 → 海外工厂与产能扎堆 → 全球价格战 → 盈利稀释 → 龙头薄利稳住,二三线淘汰出局。

具体来看,光伏、动力电池、风电是标准的“高峰建厂、低谷投产”;汽车、轮胎、消费电子则是“规模出海、价格传染”。

过去十年,中国制造最大的优势是速度和规模,如今却也被速度和规模反噬。

但即便在“过剩”的阴影下,仍有少数企业逆势增长。比亚迪的规模和一体化优势,让它能以量换价;宁德时代凭借通过锁定长单、输出技术标准稳住毛利,维持全球霸主地位;赛轮依靠东南亚工厂有效避开欧美关税;小米和TCL则通过高端化和新赛道延伸,实现利润修复。

这些企业的共同点是:要么有技术和规模优势,可以把价格战打到别人亏损、自己尚存利润;要么有差异化布局,把市场从低端红海拉向高端蓝海。

那么,到底该如何破解“内卷”?

需要认识到的是,中国制造的内卷,不是因为企业不够努力,而是整个产业链过度依赖规模和速度的惯性。要走出过剩陷阱,必须改变游戏规则。

首先,要告别“低价换市场”的逻辑。光伏、轮胎和消费电子都证明了规模并不等于利润,唯有在技术、品牌和服务上建立溢价,才能在竞争中脱颖而出。德国汽车工业的全球化历程,就是“反内卷”的范本,凭借发动机与安全技术的长期投入,以及奔驰、宝马等品牌所塑造的高端形象,使其在全球市场维持溢价与稳定利润。

其次,出海不应只是工厂的复制,而是价值链的重构。海外市场需要的不只是产能,还包括研发、供应链、渠道和服务的本地化。赛轮将“橡链云”工业互联网平台一并输出,就是从“卖产品”到“卖体系”的跃迁。

最后,行业要建立适度的自律机制,避免盲目扩产。若能像OPEC一样在关键时刻“控产保价”,就不会陷入“卖得越多亏得越多”的集体困境。

展望:下一个出海故事

“产能陷阱”不会消失,但下一个出海故事也已经浮出水面。

AI 算力设备正在迎来基础设施化的黄金窗口,中国 GPU 服务器和液冷数据中心方案已在东南亚、中东取得突破;储能市场则在2024年新增装机283GWh,户用与大储双双增长,中国企业已占据全球前五中四席;与此同时,智能制造与工业软件的“出海 2.0”也正在上演,从自动化产线到工业互联网平台,中国制造的数字化能力开始向海外渗透;生物医药领域则在创新药管线上逐步打开欧美市场,中国药企的国际化正从仿制药迈向真正的创新药。

然而,问题仍未消失:如果只是把“低价扩产”的逻辑再次复制到这些新赛道上,下一轮过剩可能很快就会到来。只有真正走向差异化、品牌化、技术化,中国制造才能从“世界工厂”转型为“世界价值中心”

注:本文为「全球出海观察站」原创,欢迎分享朋友圈,转载需经授权