AI让短剧出海变现极致化。

“It‘s horrible!”(这太可怕了!)

这句AI漫剧《愤怒的吸血鬼》(The Vampire’s Wrath)中的台词,却意外预言了出品方中文在线的魔幻现实。

2025年,手握数百万部原创IP的中文在线瞄准北美市场,在海外短剧平台Sereal+推出这部AI漫剧,一上线就圈粉无数,成为平台的头部内容。

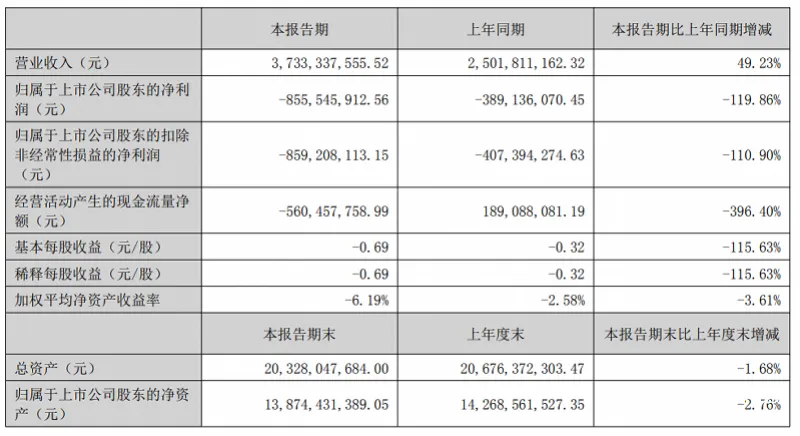

然而,屏幕上“永生”的吸血鬼,与现实中真金白银的“流血”形成了讽刺的对比。根据中文在线的最新财报,2025年该公司归属于上市公司股东的净利润亏损金额达5.8亿至7亿元,亏损幅度同比扩大139%至188%。

吊诡的是,资本市场却报以热吻。公司股价在本月创下纪录,短短三个交易日内累计涨幅达45%,与易点天下、天龙集团一起被市场合称为新“易中天”。

当股价狂飙与巨额亏损并行,一个尖锐的问题浮现:这背后是短剧出海本身“horrible”(糟糕)的证明,还是AI漫剧在爆发前夜必须经历的一场看似“horrible”(骇人)的“战略性消耗战”呢?

谁打造了AI漫剧元年?

AI漫剧,简单来说是全流程使用AI技术生成的动态漫画短剧,单集时长约3至5分钟,可以看作是常规AI短剧的二次元分支,题材一般基于已有的科幻、悬疑、甜宠等动漫IP孵化。

2025年被业内公认为AI漫剧的元年,市场总规模约为200亿元。究其本质,是利用AI技术实现内容大规模商业化的市场加速扩张——一个从手工坊向工业化转变的关键转折点。

中文在线推出的《愤怒的吸血鬼》(The Vampire’s Wrath)就是这一转变的典型代表。据AI动漫部总经理周立强介绍,从自训美漫风格的生成模型,到内容生成,再到进入北美市场的投放测试,AI几乎参与了项目全链条。

事实上,在AI短剧完成了初步的市场教育后,AI漫剧一定程度上是在继承一门已经被验证过的生意:AI工具制作短剧的工作流相对成熟、用户乐于接受AI短剧内容、短剧分发平台已经有稳定流量池,利用AI计算投资回报率(ROI)也已逐渐成为共识语言。最先验证这一点的,是一批集体转型的短剧“老玩家”。

“漫剧用半年时间走完了短剧3年的路。”2024年成立的AI漫剧公司酱油文化(南昌优瑞动漫有限公司)负责人黄浩南谈到,去年9月,公司决定“all in AI漫剧”后,团队迅速扩张到1000人规模,首部作品在20天内完成,毛利率超过70%。这个数字足以说明,在成本结构优化的加持下,AI漫剧的商业模式有多么诱人。

野心勃勃的中小短剧制作公司并非只有一家。同样是去年,新成立的AI漫剧公司灵矩动漫(杭州灵矩动漫科技有限公司)凭借《末日壁垒》《开局饕餮血统,我吞噬一切》等多部爆款作品小火了一把。

创始人王树波算了一笔账:AI将传统动漫每分钟数万元的制作成本缩减到每分钟仅需1000至1500元,实现了十倍的成本压缩。目前,公司自研的AI智能综合体可达到单个项目组日产能15集,完成一部60集漫剧仅需一周。

值得玩味的是,灵矩动漫的母公司——2022年成立的剧点短剧(杭州剧点网络技术有限公司),是从掌中云(福州掌中云科技有限公司)脱胎而出,与中文在线类似,掌中云也手握海量内容IP。这样的内容巨头正是AI漫剧爆发的第二股推力。

中文在线2025年的财报数据显示:公司前三季度的销售费高达6.6亿元,其中海外短剧业务推广是最大的成本项。短剧时期已初步验证用AI重做内容生产链条,让IP持续产生现金流的可行性,而相比三次元短剧,二次元漫剧的内容,在跨文化传播上的壁垒更低,国际传播的边际成本更小。巨头们或许已经意识到这一点,为此,纷纷豪掷千金:

- 字节跳动开放旗下番茄小说6万部网文IP,承诺高达90%的分成。

- 阅文集团开放旗下10万部网文IP,设立亿元创作基金并推出AIGC工具“漫剧助手”。

与此同时,各大平台的历史性投入同样令人瞠目:快手推出“灵感·新纪元”计划,单项目给出1亿流量和可灵AI工具成本扶持;TikTok则上线了站内短剧小程序“TikTok Minis”,旨在构建从内容消费到付费的内生闭环。

各方合力之下,资本看到的已经不是AI漫剧单部爆款的偶然性,而是下一个可以比肩游戏与电商的,高粘性、高变现的全球数字内容消费品。

据券商中国统计,2025年10月24日至10月28日这一周内,包括中信证券、中泰证券、广发证券、华源证券等十余家券商密集发布研报,一致看好AI漫剧这一新赛道。在各方研报中, “单位内容回收效率” “规模化复制能力”成为关键词。

AI漫剧出海盈亏不定,科企却成旱涝保收的“军火商”

券商的热捧描绘了一个黄金赛道,但是,巨头们的盈利情况却泼了一盆冷水。

中文在线将其巨额净利润的部分亏损解释为海外短剧的“前期高投入”,用“战略性亏损”购买未来。但这个战略是否正确,还有待时间验证。

与中文在线类似,昆仑万维也在亏损。该公司2025年上半年的归母净利润亏损约8.56亿元,虽然财报未单独披露海外短剧的投入,但从其短剧平台DramaWave在2025年上线动漫频道等一系列激进动作来看,公司对这一赛道的投入规模可见一斑。

亏损并非全貌。相比于重资产、全链路布局的“大玩家”,以酱油文化、灵矩动漫为代表的中小型制作公司,显得健康很多。这些公司找到了一个平衡点:投流利润与内容成本的关系得到理性管控,只要单部剧的广告和付费收入能覆盖投流和制作成本,就能形成正向循环;一旦数据不佳,也可以马上停止制作更新,立即止损,这是一个更具韧性的商业模式。

“我赌的是AI,不是漫剧。”

酱油文化负责人黄浩南的一句话道出了这一切的本质:真正的价值来自于AI技术的迭代和应用,而不是某个具体的内容形态。

如他所说,更值得关注的第三类玩家是科技公司。无论在台前的玩家如何流血赚钱,他们在幕后总是稳坐钓鱼台,享受来自整个产业链的确定性收入。目前市面上主流的科技公司可以分为两大类:创作工具型和本地化服务型(翻译为主),笔者列举部分公司见下表。

科技企业一方面不用担心漫剧内容是否成为爆款,与跨文化传播等市场风险隔离;另一方面,它们通常采用SaaS订阅、API调用、技术解决方案授权等模式收取费用,收益前置且稳定。

生数科技率先实现了生态级的独家绑定,成为了内容产业链上的“不可或缺者”。前不久,公司宣布与阅文集团达成深度合作,阅文“漫剧助手”平台全面接入公司核心产品Vidu,创始人兼CEO骆怡航有说“行业TOP1”的底气——Vidu模型上线1年后,生成视频总数已超过3亿个,全球用户数超3000万,带动年化收入突破2000万美元(约合人民币1.44亿元)。

另一位引人瞩目的科技企业是稀宇科技(MiniMax)。这家成立仅约四年的公司正式登陆港交所,完成了约7.12亿美元的IPO,创造了“从成立到IPO最快的AI大模型公司上市”的纪录。

披露数据显示,公司2025年海外市场收入贡献占比超过70%,其核心视频生成产品 “海螺AI”在2025年前九个月贡献了公司总收入的32.6%。

未来已来:行业级AI漫剧服务成形

当大多数制作方都在使用同一套AI工具链时,科技公司成为行业默认的“基础设施”,以“基建方”的身份,向整个赛道征收着确定性的“技术税”。未来备受青睐的,将是那些能够提供全链路SaaS解决方案的科技公司。

基于当前的产业格局,笔者认为AI漫剧行业有望沿着三条主要路径演化:

🔸 路径一:垂直一体化巨头

“阅文+生数科技”的深度绑定模式可看作标杆案例。这种模式将海量IP、顶尖生成模型与自有分发渠道结合,构建从源头到出口的封闭生态护城河。在这一模式中,上游的IP源源不断流向中游的生成环节,再通过下游的短剧平台进行分发,整个流程在企业自有生态中闭环,竞争对手难以插入。

字节跳动也在构建类似的生态,整合旗下番茄小说(IP源)、即梦AI(创作工具)、TikTok(核心流量池与Minis分发)及独立短剧平台PineDrama。

🔸 路径二:开源模型共同体

由大型云厂商(如阿里云通义万相)主导,通过开源核心模型降低行业整体门槛,吸引开发者在其云生态中构建应用,最终通过云服务、算力和企业解决方案盈利。这种模式的优势在于它不强调对IP或渠道的垄断,而是依靠平台的吸聚效应和网络效应实现价值链的整合。

🔸 路径三:超级中间件平台

第三种路径则由诸如AITOP100这样的工具聚合器主导。这类企业本身不研发大模型,但聚合了包括Vidu、通义万相、海螺AI在内的多个主流AI工具,为制作方提供“一站式”的漫剧生产工作流。这种模式降低了用户的选择和使用门槛,用户不再需要逐一对接多个工具供应商,而是通过一个统一的平台界面即可完成调用。

如果说AI漫剧的上半场是技术赋能下的产能爆发与模式创新,那么下半场将是一场关于技术伦理、文化沟通与可持续生态构建的深层竞赛。

文化沟通方面,如马栏山音视频实验室正在研发能捕捉并转换语气、口型、文化梗的AI视频译制技术,试图从机械的文化翻译迈向连贯生动的文化转译;伦理生态方面, 如TikTok 已在全球测试允许用户自主调节信息流中AI生成内容比例的功能,将 “AIGC内容识别与治理” 视为核心竞争能力之一。

未来的行业主导者,既需要持续迭代AI工程能力,也必须理解内容逻辑与全球市场规则,才能在规模化与合规性之间取得平衡。AI漫剧或许会经历周期波动,但围绕它建立起来的行业级AI内容服务体系,才刚刚开始显露出长期价值的轮廓。

结语

AI漫剧的出海热潮,体现的是中国科技在 “数字内容工业化” 方面的系统能力。对于出海科技公司而言,真正值得把握的,并不是某一类内容形态的短期风口,而是全球市场对更高效、更智能生产工具的长期需求。

谁能在这一轮竞争中率先成为行业默认选项,谁就有机会在数字内容领域,成为下一个“英特尔”或“谷歌”。

#AI漫剧 #AI短剧 #中文在线 #MiniMax #短剧

注:本文为「Eastora全球出海观察」原创,欢迎点赞、评论、转发,转载需经授权