美团的出海野心,会被“外卖大战”拖垮吗?

2025年的中国外卖市场,正上演着一场空前的混战。美团、京东、阿里三大巨头大战如火如荼,平台补贴金额突破百亿。

但喧嚣之外,美团的目光已不再止步于国内。

在沙特首都利雅得,一支身着黄绿色制服的队伍穿梭于45度的高温街头,他们的着装上统一印着“KeeTa”的标志——这是美团在海外的新名片。一年前,这支队伍还不存在,而就在7月29日,KeeTa宣布在沙特原有业务基础上拓展11个新城市,加速中东布局。

香港:KeeTa完美的海外试验田

与字节、阿里等巨头相比,美团的出海显得格外审慎。据报道,在2018至2020年间,美团相继投资了印度Swiggy、印尼Gojek、非洲Opay在内的多个外卖或本地生活服务平台,但直到2022年,美团才在其第三季度财报会上正式确认组建独立的海外业务部门。

这种“慢节奏”背后,源于多重考量:

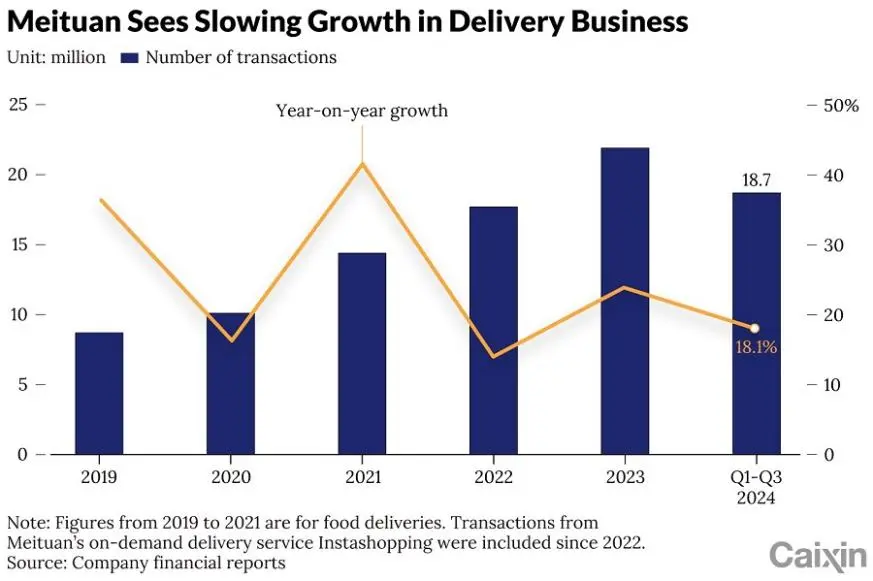

一方面,美团在国内的体量巨大。官方数据显示,2024年美团年交易用户已突破7.7亿人,主营生活服务市场几近饱和。高体量的业务市场,同样意味着资源分配上必须慎重,不能轻易做战略级转移。

另一方面,这也源于美团有意为之的组织惯性。美团习惯于“先局部验证、再逐步复制”的打法,从早年的酒店到买菜、到家等业务,美团的每一次延展都建立在一种对扩张模型的极致优化与验证之上。

经过漫长的蛰伏期,2023年5月,KeeTa正式上线中国香港,开启“第一练兵场”。

香港的高消费力、多语种文化和高度城市化水平,某种程度上可以被视为海外高潜力城市的缩影,美团希望在此模拟出一套适用于非中国大陆市场的服务模型。从履约系统、骑手调度、商户整合到用户体验,KeeTa都采用了本地化改造后的美团体系。

美团的进入策略堪称教科书级别的市场渗透。初期,KeeTa将目光锁定在旺角、大角咀地区等人口密集区域,通过“单人餐60港币起免运费”等极具吸引力的补贴政策迅速撬动用户基础,并以“餐品种类丰富、送达稳定”构建用户黏性。

随着试点区域的成功,KeeTa开始了快速扩张。同时平台持续优化配送体系,推出了基于算法的路径优化与灵活骑手激励机制,确保高峰时段送达能力和服务稳定性。到2023年底,KeeTa的服务范围已覆盖香港全部18区。

这种渐进式的市场渗透策略取得了显著成效。仅用8个月时间,KeeTa就拿下了44%的市场份额,甚至将老牌外卖平台Deliveroo挤出了市场。

这场香港实验,美团完美验证了“小区域试点-快速复制”策略的可行性,积累了海外市场运营经验的第一步。

沙特:中东外卖市场的开拓地

香港试水成功后,2024年,美团瞄准了中东。这并不是在地图上随手一指得出的结果。据36kr报道,2022年10月到2023年年中,美团战略投资海外部负责人朱文倩曾多次到访中东地区,美团CEO王兴等多位核心高管也曾到访中东。

现阶段的世界外卖地图,欧美市场早已竖起高墙,东南亚的市场结构也已经趋于固化,从Uber Eats到Delivery Hero等头部平台,新玩家若要入场,成本极高。

相比之下,中东地区,特别是沙特,则具备了美团第二增长曲线“高潜力+中等成熟”的市场特征。

作为中东最大经济体,沙特拥有接近3万美元的人均GDP,且超过65%的人口年龄在30岁以下,这些年轻人不仅拥有强大的消费能力,更天然亲近数字服务。加上常年40度的高温天气使得外卖配送成为刚需。在这里,用户习惯于大额消费和给予丰厚小费,这为平台的盈利提供了得天独厚的土壤。

而更重要的是,沙特市场的“数字化优先”政策正吸引全球互联网平台加码投入。沙特“2030愿景”明确将互联网平台经济、数字支付、物流基础设施作为未来支柱型产业,大量政策与资本正倾向于“超级平台”。

这对美团而言,是机遇中的机遇。相比于迪拜这样相对平台格局已初步稳定的城市,Hungerstation、Jahez等本土平台在沙特尚未出现垄断局面,市场竞争相对仍不算充分,美团仍有较高的机会占领用户心智。

值得注意的是,美团在沙特的首站并非首都利雅得,而是位于首都周边的一个小城市阿尔哈吉 (Al-Kharj) 。对于此选址,王兴在2025年6月的股东大会上谈到,这两个城市之间的关系类似于北京和廊坊的关系。这也符合美团惯用的“先试点再放量”策略。

一个月后,KeeTa正式上线利雅得。截至今年7月底,KeeTa服务已经覆盖沙特20个城市,基本覆盖了所有百万人口以上的城市。 王兴谈道:

“我们将沙特阿拉伯视为我们在更广泛的海湾和中东地区的立足点。如果在那里进展顺利,我们将考虑进一步扩张到其他海湾国家,包括阿联酋、卡塔尔和科威特。”

可以看出,美团并不是在下注沙特,而是以沙特为入口,试图撬动整个中东市场。

一年内拿下沙特?KeeTa的进阶式全球化路径

2025 年 Q2 数据显示,KeeTa 在沙特吉达市场已跃升至第三,占据约 12%-15% 的市场份额,仅次于 HungerStation(29%)与 Jahez(23%)。短短不到一年,美团实现了品牌从 0 到 1 的在地化落地。

美团在沙特的打法,几乎是香港试点的进阶版复制。重补贴策略、局部试点、高效履约体系是开启沙特市场的核心。

首先是惯用的“烧钱”补贴策略的复制。平台在阿尔吉哈推广初期,推出了“满25里亚尔免配送费”“7折起精选美食”等强补贴活动,同时承诺30分钟内送达。在炎热的沙漠地带,相较于其他平台高额的配送费,这成了打开市场的关键。“如果交货延迟超过15分钟,将提供赔偿。”KeeTa CEO仇广宇表示。

其次依然是由小及大的进攻策略。如前文所述,KeeTa的首站放在了人口密度适中、成本可控的首都周边城市阿尔哈吉。在确保平台算法、供应链、配送网络等关键链条在真实环境中跑通之后,才逐步向整个沙特乃至中东地区扩张。

最后是效率驱动的履约体系。沙特版KeeTa借助在香港的技术积累,在配送路径、骑手调度等方面保持稳定水平。特别是在沙特高温与宗教礼拜制度带来的挑战下,平台允许骑手自由排班、支持斋月期间错峰配送,在稳定骑手供给的同时提升服务可持续性。

根据咨询机构Redseer发布的报告,仅4至5个月内,KeeTa在沙特外卖市场的订单量份额即达到约10%,迅速跃居第三。

不过,KeeTa也并非完全照搬香港的成功经验,而是在多个维度进行了针对沙特本地环境的深度调整。

一是在人力架构与文化策略上进行本地化适配。

沙特法律禁止外卖平台直接雇用外籍劳工,因此KeeTa通过第三方人力公司招募大量南亚骑手,组建了内外混合的骑手团队,如遇礼拜或斋月时段能灵活避开,以保证各时间段均有足够人手。同时,KeeTa也在招聘和培训上设置奖金激励计划,按单奖金、节日激励、自由排班等,提高配送员的积极性和准时率。

二是在餐品结构进行本地内容深耕。

沙特本地用户点餐习惯更偏向家庭份额大单,客单价远高于香港的单人快餐场景。KeeTa因此调整产品设计,接入本地中餐、阿拉伯餐与国际快餐品牌,推出适合多人共享的“大宗套餐”。

三是政商关系上的维护拓展。

在中东这样高度政商结合的文化环境中,美团高层积极参与与中东政府的高层会晤与项目接洽合作,通过顶层资源的协调,帮助KeeTa快速获取运营许可、配送网络支持等战略资源,缩短本地化路径。

作为头部企业,美团式出海路径对于部分中小企业来说,其资源体系或许望尘莫及,但他们仍能带给多数出海企业一个重要启示:无论是进军中东、拉美还是非洲,“选好第一城”远比“赢下第一战”更重要。

今年5月,美团与巴西政府签署了投资备忘录,计划未来五年内投资10亿美元来发展美团在巴西的业务。

作为拉美最大的经济体,巴西拥有2.1亿人口,平均年龄只有33.8岁,移动互联网普及率超过80%。这些特征与美团在沙特看到的机会惊人地相似:高增长潜力、年轻用户群、数字化程度高,以及相对分散的竞争格局。

KeeTa对“起点”的审慎选择,和对“系统性”的强调,是美团作为大型平台型公司在海外扩张中更具长期主义的体现。

结语

当我们回望美团这场精心设计的出海之旅,似乎能窥见一个更宏大的命题:中国互联网企业的全球化,究竟应该以什么样的姿态进行?

美团给出了一个别具一格的答案。它没有选择跟随潮流、大举进军所谓的“热门市场”,而是一个渐进式的能力进阶:香港让美团学会了如何在高度成熟的市场中竞争,沙特则让美团掌握了跨文化经营的诀窍,而巴西市场将考验美团能否在一个完全不同的文化和经济环境中复制成功。这种“渐进式”全球化战略折射出的是一种难得的战略定力。

然而,就在美团全球化步伐渐入佳境之际,国内外卖市场的新一轮价格战,让这个曾经稳固的大本营出现了裂痕。美团不得不重新思考一个战略难题:是收缩海外步伐以确保本土市场的绝对优势,还是借机加速全球化以对冲国内竞争压力?这个抉择,或将重新定义美团的发展轨迹。

注:本文为「全球出海观察站」原创,欢迎分享朋友圈,转载需经授权