人形机器人哪家强?中美公司正面刚!

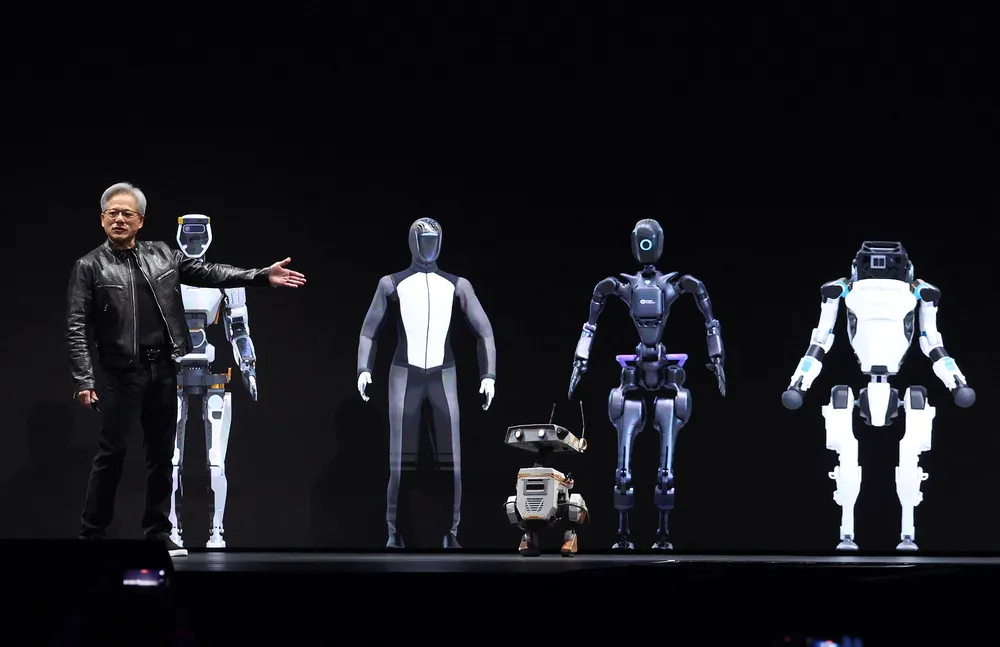

黄仁勋的“疯狂预言”正在成真。

想象一下: 马斯克的特斯拉Optimus机器人,在你家厨房优雅地煎着牛排;硅谷新贵Figure的机器人,正通过“眼神交流”默契协作整理和搬运物品;中国工厂里,宇树科技的“钢铁侠”正以9.9万的“白菜价”批量出场……

这科幻大片般的场景,正在我们眼前加速上演!

两年前,英伟达黄仁勋曾预言“具身智能(给AI装上身体)是AI的下一个浪潮”,当时,还被不少人当笑话听。如今,一场席卷全球的“造人”竞赛已悄然进入白热化阶段,赌注则是数万亿美元的未来市场。

什么是具身智能?

简单说,就是给AI装上身体,让它从“键盘侠”变成“实干家”。如果ChatGPT只是让AI学会了“动嘴皮子”,那么具身智能就是要让AI真正“动手动脚”改造世界。

在所有“AI拥有身体”的路径中,人形机器人被视为最复杂,也最具想象力的终极形态。它拥有强悍的“身体系统”:

- AI大脑(人工智能技术)

- 超级五官(感知技术)

- 精密肌肉(运动控制技术)

- 强劲心脏(芯片技术)

- 钢铁之躯(新材料技术)

每一项“黑科技”都是技术高峰,而现在,全球顶尖科技公司正在疯狂攀登。

美国两大巨头的技术狂飙与产品竞速

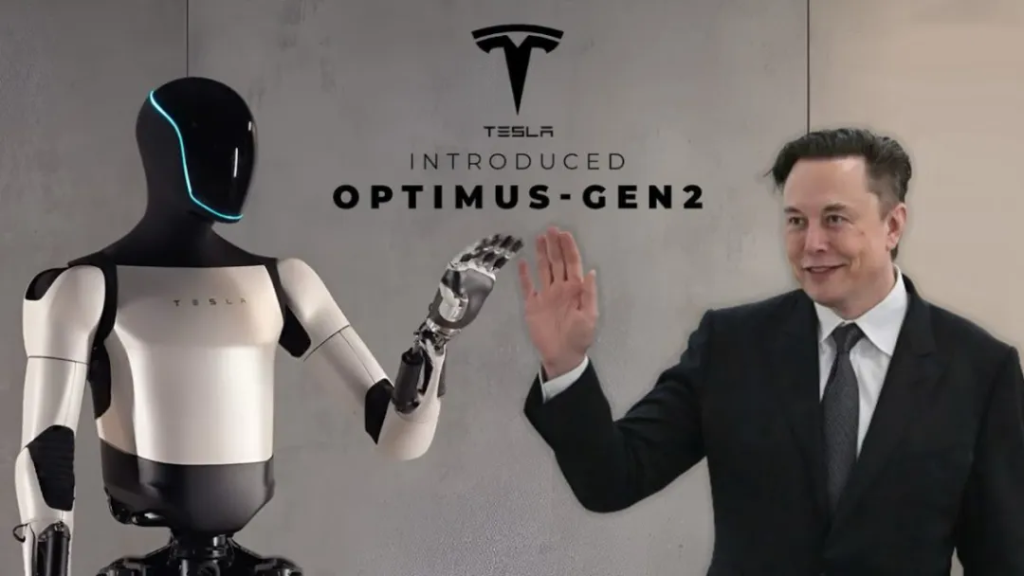

特斯拉Optimus:马斯克的“钢铁军团梦”

“2040年人形机器人的数量将超过人类!”

马斯克在股东大会上说出这句话时,外界将其视为又一次惯常的“画饼”。但是,当特斯拉Optimus第三代机器人在镜头前优雅地跳起芭蕾舞、熟练地炒菜时,许多人意识到:这个疯子这次是认真的。

让这次“狂言”显得尤为不同的是,马斯克并非仅仅打造了一台机器人,而是将整个生态体系深度绑定在了这条赛道上。从2022年开始,数百家上下游厂商已经陪特斯拉跑了三年马拉松,都在为一个目标拼命:让机器人真正像人一样工作。

拥趸者前赴后继,特斯拉的底气来源于哪?三张积累多年的“王牌”不能忽视。

第一张王牌:FSD的“火眼金睛”。

得益于十几年自动驾驶技术沉淀,Optimus放弃了成本高昂的激光雷达,转而依靠比人眼还厉害的纯视觉系统来“看懂世界”。马斯克的逻辑很简单:既然摄像头能支撑汽车自动驾驶,为什么不能让机器人自动工作?

第二张王牌:直线关节的暴力美学。

传统机器人多依赖旋转关节,力量有限。特斯拉改用行星滚柱丝杠的直线关节,使机器人关节在功率密度上实现飞跃。Optimus的腿部执行器因此能挂住半吨重的钢琴,双臂能承载20公斤重物,甚至超过了中国《职业病防治法》对人类工人的力学限制。

第三张王牌:Grok的“最强大脑”。

最新发布的Grok-4是Optimus的思维核心。它的训练量是Grok-2的100倍,在“人类最后考试”中成为首个突破50%准确率的AI模型。马斯克毫不谦虚地说:“它比所有领域的博士生都聪明!”模型背后是承载着超大规模算力的Colossus数据中心,它为机器人提供源源不断认知燃料。

尽管Optimus已展现出惊艳的感知与运动能力,但现实仍远未抵达预期。

目前,它的工作效率只有人类的20%至30%,单台造价高达6万美元,离马斯克制定的2-3万美元目标还有明显差距。更关键的是,核心零件寿命短,例如谐波减速器不到一年就要更换,灵巧手只能用一到三个月,难以支撑高强度、长周期的部署。

这意味着,现在的Optimus不是可量产、可规模化复制的劳动力产品,就像一辆性能卓绝却娇贵无比的超跑——能跑,但跑不了远;能用,但难以长期稳定运行。

Figure AI:硅谷“金童”的疯狂押注

创立至今不过短短数年,Figure AI的估值从26亿一路飙升至395亿美元,这或许是AI创业史上最疯狂的估值飞跃。微软、OpenAI、英伟达、贝索斯……硅谷“最聪明的钱”都砸向了Figure AI。科技圈的权力核心悉数入局,15亿美元的最新一轮融资,让它的身价直接涨了15倍。

Figure AI的创始人兼CEO布雷特(Brett Adcock)显然深谙硅谷融资之道,他瞄准的是全球“40万亿美元的人力劳动市场”。这一市场,占据了全球GDP的一半。

与特斯拉异曲同工的是,Figure AI并不仅想成为一个机器人硬件公司。2025年,它突然“分手”OpenAI,宣布将自主开发AI大模型,试图掌握具身智能的核心引擎。布雷特在宣布消息时放言:“30天内,我们会展示前所未见的能力!”

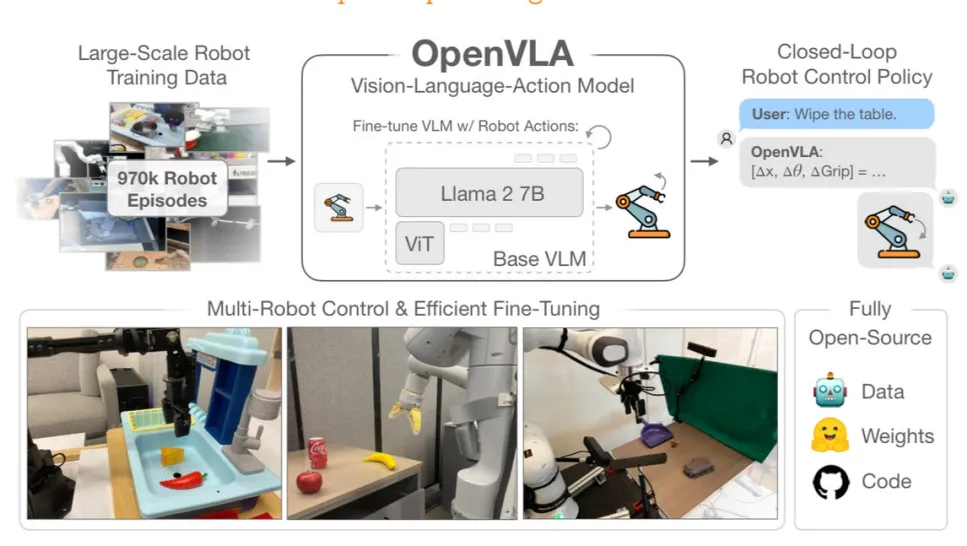

Figure AI的杀手锏是Helix VLA模型——一个集视觉、语言和动作于一体的多模态系统,它的出现,被誉为机器人界的“ChatGPT”。

传统机器人需要程序员一行行写代码教它做事,而Helix可以直接听懂人话,然后自己琢磨怎么完成任务。比如,当你对机器人说“把那个灭绝的动物拿过来”时,它能通过符号理解和推理,准确识别出恐龙玩具并拿给你。更牛的是,Helix已经实现了双机协作,两台机器人可以像人类团队一样配合,中间还能通过”眼神交流”协调动作。

但这套技术下,也隐藏着难以回避的两个问题:

1. 数据饥渴症:训练VLA需要海量的视觉、语言和动作同步数据,但这些数据必须在真实物理环境中逐帧采集,不像训练ChatGPT可以用唾手可得的互联网文本。目前Figure AI主要通过远程操作方式采集数据,成本昂贵且扩展性极差,形成模型成长路径上的数据瓶颈

2. 长期记忆缺失:VLA模型缺乏长期记忆机制,在复杂的多步骤任务中容易“断片”。比如在执行“准备早餐并清理厨房”这样连贯的任务时,机器人执行到一半可能就忘了前面在干什么,仿佛患上了老年痴呆。这不仅制约了其通用性,更暴露出当前架构在认知层面的有限。

Figure AI凭借疯狂的融资速度与技术野心成为硅谷焦点,但要跨越数据与记忆两大深坑,依然是一场高难度、长周期、高风险的豪赌。

中国“双子星”的成本革命与生态整合

宇树科技:中国“钢铁侠”的平民革命

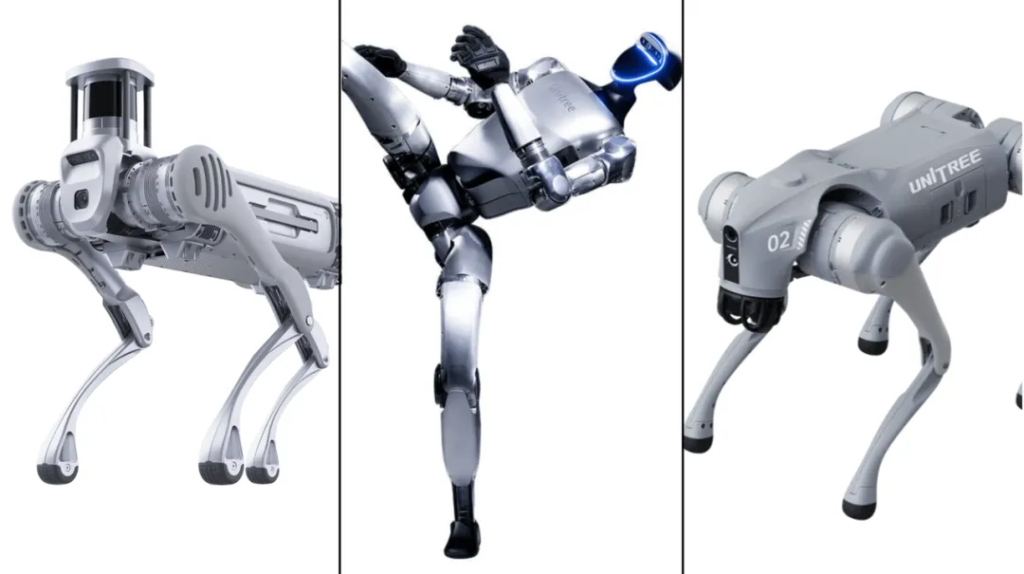

相较于美国巨头不断烧钱的手笔,中国公司宇树科技选择了一条截然不同的路径:把人形机器人拉下神坛。2024年,宇树科技发布G1机器人,定价9.9万元人民币,这是全球第一款,也是目前唯一一款面向普通消费者开放的人形机器人产品。

特斯拉Optimus在实验室里“娇养”,Figure的机器人尚未量产的今天,宇树用行动喊出一句底层逻辑上的反问——

“凭什么机器人只能是富人的玩具?”

这场“平民级技术革命”最引人注意的就是低于10万的售价。宇树科技怎么把价格压下来的呢?

1. 极致控本:从设计阶段就考虑量产和成本,没有一颗螺丝钉是多余的。

2. 规模效应:四足机器人规模化生产带来了零部件共享和供应链复用。

3. 中国制造:背靠中国制造体系,拥有完整的产业链,降低了物流和沟通成本。

值得一提的是,宇树科技在四足机器人领域的成就令人惊叹,它在四足机器人领域的全球市场占有率超过60%,是全球唯一一家实现核心零部件全栈自主研发的企业,从肌肉(电机)、骨骼(结构件)到神经(传感器),全都自主研发。凭借在电机技术上的精妙造诣,机器人的每一个动作能通过优化磁通利用率和流线演算精准到位。

这套积累,被迅速移植到人形机器人领域,2025年春晚,宇树科技的H1机器人惊艳亮相,与舞蹈演员同台演出《秧BOT》,完成了一连串高难度的手绢抛接动作,展示了国产机器人在动态控制方面的工业成熟度。

然而,宇树科技也有一个致命软肋,即在软件层面,缺乏自研的AI大模型。

如前分析,特斯拉Optimus有Grok,Figure AI有VLA,智元机器人也发布了“启元大模型”,而宇树科技在这方面几乎空白,主要依赖传统控制算法和第三方AI模型。也就是说,机器人的“身体”可能已步入成熟工业化,但“灵魂”仍停留在工具型逻辑。

智元机器人:华为“天才少年”的资本游戏

如果说宇树科技是国产人形机器人赛道中的“平民玩家”,那么智元机器人无疑是一位光环加身的“明星选手”。

智元机器人的创始人彭志辉(网名“稚晖君”),是华为历史上最年轻的“天才少年”,22岁就拿到年薪200万+的offer。董事长邓泰华,是在华为干了20多年的前高级副总裁。

这支团队天然携带华为式技术光环与工程气质,也具备在产业组织上“自带打法”的能力。或许也是因此,他们选择了一条很聪明的路:集合众力构建生态。

智元与蓝思科技、均普智能、富临精工等8家龙头企业成立合资公司,快速拉起一个横跨材料、结构、制造、算法的完整产业链这种打法的好处是风险共担,收益共享,速度更快。传统从零开始的研发路线需要5至10年,而生态模式可能两三年就能看到成果。

与此同时,智元在资本层面也展现出极强的操作能力,通过“协议转让+主动邀约”方式收购上市公司上纬新材的控股权,上个月已经创造了11连板的A股神话。

这将是新“国九条”实施以来新质生产力企业在A股的标志性收购案例。某种意义上讲,智元极有可能成为A股第一个纯正的人形机器人概念股。

从成立到现在,智元完成了9轮融资,估值达到150亿元。2025年1月,第1000台通用具身机器人正式量产下线,刷新了从创立到千台量产的行业纪录。

但智元也有自己的问题。作为一家2023年才成立的公司,它的技术积累相对薄弱。相比特斯拉十几年的FSD经验、宇树科技在四足机器人的深耕,智元的技术护城河还不够深。

更重要的是,高强度资本运作所带来的估值预期和业绩兑现压力,也将考验这家“技术-资本双轮驱动”的新秀能否在真正的商用周期中走得稳、走得远。

中国制造的“隐性胜利”与全球角力的三层逻辑

值得注意的是,尽管全球具身智能赛道上的明星公司看似来自中美两国的对峙阵营,但在供应链层面,它们却出奇一致:背后真正的赢家,是中国制造。

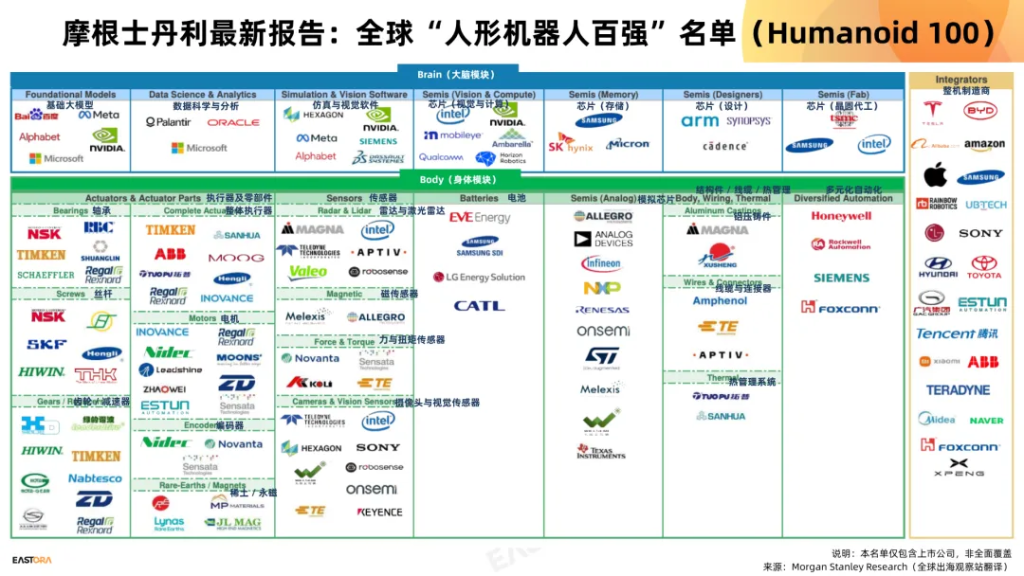

摩根士丹利报告显示,在全球人形机器人产业链的100家核心企业中,中国企业占了56家,占据63%的供应链份额。这些”幕后英雄”包括:

- 减速器赛道:绿的谐波、中大力德等

- 电机领域:汇川技术、雷赛智能等

- 传感器:奥比中光、华依科技等

- 制造服务:蓝思科技、均普智能、宁波华翔等

就连特斯拉的Optimus,其核心供应商也是中国企业:三花智控、拓普集团、新剑传动、北特科技等等。

不过,这个制造优势不像看起来这么牢不可破,这场人形机器人大战,实际上揭示了全球科技竞争的三个深层逻辑。

第一层逻辑就是供应链优势并不稳固。63%的市占份额主要凭借成本优势和制造效率,但这道护城河可能正在变窄,一旦设计与制造的核心门槛被AI算法和本地化生产打破,中国今天赖以领先的“成本红利”可能会迅速贬值。

更深层的问题是,我们是否过度依赖了”组装者”的角色?宇树科技的全栈自研是一个很好的尝试,但在AI大模型这个最核心的环节,我们依然存在明显短板。

因此第二层逻辑,我们要看到这场技术主权争夺的关键问题:“大脑”重要还是“身体”重要?

美国掌握着AI大模型的核心技术——Grok、OpenAI、VLA的各种模型,这是”大脑”层面的技术主权。但中国掌握着制造业的命脉——从减速器到电机,从传感器到结构件,这是”身体”层面的技术主权。

马斯克可以设计出世界上最聪明的机器人,但没有中国供应链,他造不出一台完整的Optimus。反过来,宇树科技可以造出世界上最便宜的机器人,但没有强大的AI大脑,它永远只能做简单的体力活。

这种相互依赖的关系,正在重新定义全球科技竞争的格局。单纯的技术领先或制造优势,都不足以统治未来。

那么,中国企业该如何掌握主动权?最后,我们还要看到产业革命的历史轮回逻辑。

回顾每一次工业革命,赢家从来不是“执行者”,而是“设定规则的人”,今天,具身智能正处在技术范式尚未定型的关键时刻。而目前来看,真正有能力定义这些规则的玩家,集中在美国。

我们要清醒意识到三个技术层面的差距:

- 基础算法创新:Transformer、Diffusion等颠覆性架构几乎都来自美国

- 模型训练理论:从反向传播到强化学习,核心理论突破依然是美国主导

- 计算范式设计:从GPU并行计算到神经形态芯片,底层逻辑都是美国主导

同时也要打破思维定式,走出“工程优化”的舒适圈,从智能体系的“加工者”走向“定义者”。

结语

AI技术迭代是指数级的,从GPT-1到GPT-4只用了5年,人形机器人商业化可能仅需3至5年。传统制造业曾有几十年追赶时间,而AI时代留给中国的窗口期,最多只有十年。

更重要的是,AI正快速接管设计与优化生产流程,传统制造经验的价值随之急剧下降。未来,掌握AI核心技术的企业可轻松转移制造环节,失去AI主导权的制造商只能沦为”代工厂”。

时间窗口比想象中更紧迫。你,准备好了吗?

注:本文为「全球出海观察站」原创,欢迎分享朋友圈,转载需经授权