从“快充小配件”到“家庭能源 + 智能家居”,一家公司要补的课变了

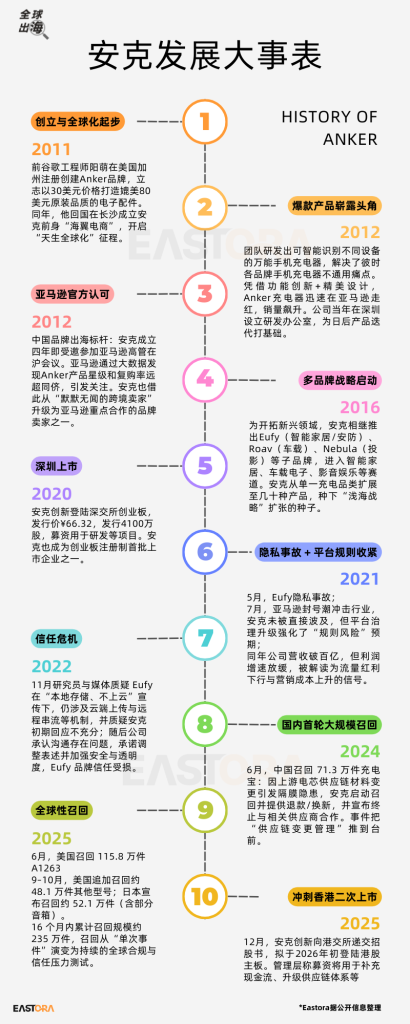

2025年夏天,安克在美国、中国、日本等市场先后启动大规模移动电源召回,数量超239万台,成为罕见的跨市场同步质量危机。

但是,这场风波并没有立刻体现在安克的利润表上。2025年前三季度财报显示,安克仍在增长:营收约210.2亿元,同比增长27.8%;净利润约19.3亿元,同比增长31.3%——看上去“几乎未受影响”。

然而,真正的变化藏在不显眼的地方:同一份财报里,它的经营现金流变成了-8.6亿元(上年同期还是16.5亿元)。这是安克自2021年以来规模最大的一次经营现金流净流出。

在电池与IoT时代,任何一次质量或隐私失误,都可能被迅速放大成全球品牌危机。这背后考验的,不仅仅是“个别产品出了问题”就能解释的合规问题,而是一个品牌体系的长期韧性体现:质量体系、供应链治理、跨市场责任机制……这些比一场价格战更能决定一家公司的寿命。

过去,安克在全球制造了多个新品类增长奇迹,但现在开始,它最大的对手,可能不再是哪家品牌,而是它自己。

本文试图回答两个问题:安克是怎么赢下上半场的?以及更关键的——这套方法为什么在进入深水区后不再够用?

它为什么能赢:把平台当成产品改良的增长机器

如果只看过去十年,安克几乎是跨境圈最标准的“优等生”:它从高频刚需的配件切入,借助Amazon这种近乎标准化的零售基础设施,绕开线下渠道的漫长周期,把产品直接放到欧美消费者面前。

同时,把海量用户评论当成需求池,把排名、转化率、复购率当作迭代指标——什么能卖、为什么能卖、怎么把它做得更好,都能在这些数据里找到线索。

这也是它最强的地方:用极低的成本完成了传统品牌需要花费百万做市场调研才能完成的事。你只要持续把细节做得更好——更稳、更耐用、更漂亮——就能把“评价体系”变成壁垒,再反哺下一轮迭代。

但也正因为如此,它的渠道结构仍带着明显的平台烙印:2024年Amazon的收入占比仍在54.3%左右。

安克当然知道单一平台的脆弱性,于是这些年拼命“摆脱平台”:独立站体系2024年收入约25亿元,同比翻番,占比约10%;线下也进入北美、日本等零售体系,试图让自己不再只活在算法里。

这些动作都在发生,而且方向也没错。只是——安克真正的麻烦并不在渠道。

第二曲线的诱惑:从“充电”到“家庭能源 + 智能家居”,游戏规则变了

我们可以从安克2024年的业务结构拆分它的业务版图:

- 充电储能约 51.26%(收入约 126.67 亿元)

- 智能创新约 25.64%(收入约 63.36 亿元,含智能安防、清洁等)

- 智能影音约 23.04%(收入约 56.92 亿元)

尤其值得注意的是储能:2024年储能业务收入约 30.2亿元,同比增长184%。这几乎是一个明确信号:安克在冲刺第二曲线,而且这条曲线表面看起来足够“美”:更大客单价、更长使用周期、更广场景(户外、家庭,甚至阳台光储),也更容易讲出“从配件公司到家庭能源公司”的资本叙事。

但问题在于,储能、电池、IoT 不是配件生意的放大版。当它跨入电池与 IoT 的深水区,“平台型增长机器”的优势会被削弱,而过去不那么显眼的短板,会突然变得要命。

在快充小配件时代,质量问题通常意味着“退货率上升、差评增多、排名下滑”,但你可以用更快的迭代、更好的供应链、更强的营销去修复。

但在电池与IoT时代,质量与隐私问题则会直接跃迁为“公共安全与监管事件”:召回公告、媒体报道、渠道下架、监管机构记录甚至法律责任。它直接从用户体验问题上升到了信任与合规问题,也就是所谓的“信任税”。

更关键的是,信任税不是靠更快上新就能抵消的。它要求企业从组织到流程整体升级:供应商变更管理、来料抽检与独立验证、批次追溯、风控预警、海外合规沟通、召回执行能力……这都决定着一家全球化硬件公司能不能活得久。

于是,冲突开始出现。

数百万件召回的背后:体系失灵的代价

从2024年开始,安克被一个足够刺眼的词反复点名:召回。

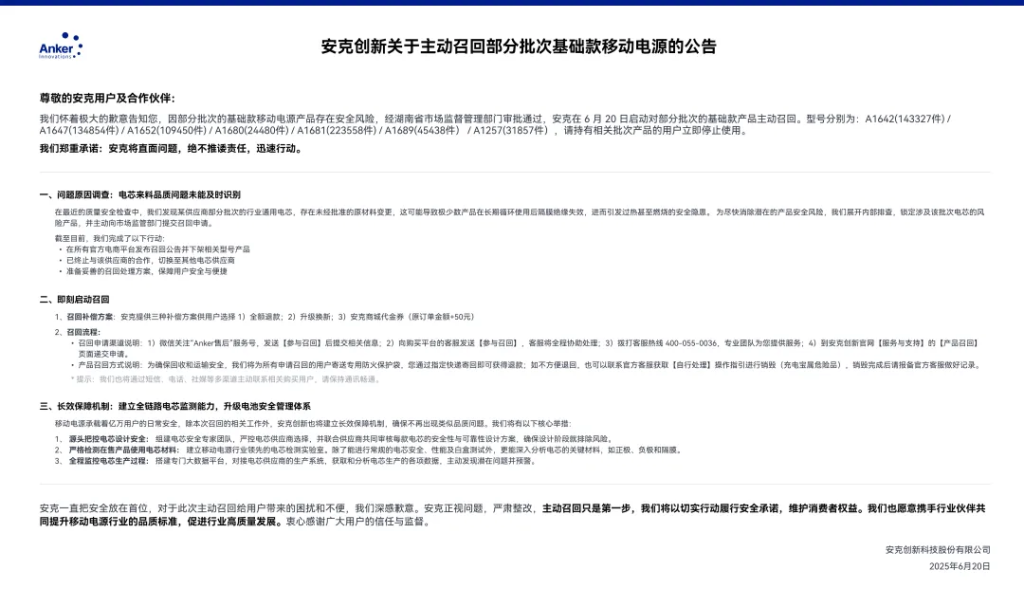

- 2024年6月,安克在中国市场召回约71.3万件移动电源,原因指向上游电芯供应链在关键材料上出现未按流程变更的风险,带来隔膜隐患。

- 2025年6月,美国消费安全委员(CPSC)发布召回公告:安克召回约115.8万件某型号移动电源(A1263),公告中记录了起火/爆炸事故、轻伤与财产损失,并披露至少19起相关事故报告。之后美国还有约48.1万件其他型号的召回;

- 日本市场也出现约52.1万件召回(其中除移动电源外还包含部分音频产品)。

这一连串召回带来的直接经济损失公开估算可能在4.32–5.57亿元区间——这是一个足以影响利润表和现金流的数字。

到这里,很多解读会停在“危机公关”或“供应商背锅”。但我们得把镜头再推近一点:真正的问题不是供应商会不会犯错,而是你为什么没提前发现。

“料变未察觉”这种级别的风险,本质上是组织治理能力的缺口——它对应的是工业世界早就写明白的一套基本功:

- 变更管理:供应商任何材料、工艺、批次策略变更,都必须触发强制审核与验证。

- 来料独立验证:关键部件不能只依赖供应商自检;需要独立抽检、第三方检测或自建检测能力。

- 可追溯性与批次风控:必须在最短时间内定位风险批次,迅速止血,而不是让风险在市场端扩散。

- 跨区域合规与召回执行力:当事故发生,能否用一致、透明、高效的流程与监管、渠道、消费者沟通,把伤害压到最低。

一个必须正视的矛盾是,安克的研发投入虽然创历史新高,研发人员占比过半,但研发强,并不自动等于体系强。换句话说,供应链治理与质量体系是否配得上你的业务野心。

你可以做出很好的产品,但如果供应链与质量体系跟不上,依然可能把风险放大成全球危机。

安克目前的困境在于,它并非没有意识到扩张过载。它在多品类扩张中做过收缩、关停项目——这说明它并不盲目。

但召回事件也把另一件事摆上桌面:真正难的不是“收缩战线”,而是“在关键系统上补齐能力”。后者不靠决心,靠流程、团队与时间。

IoT的隐私争议:当你卖摄像头,你就不再只是硬件公司

如果说电池召回拷问的是“物理安全”,那安克在智能安防上的争议拷问则是“数字安全”。

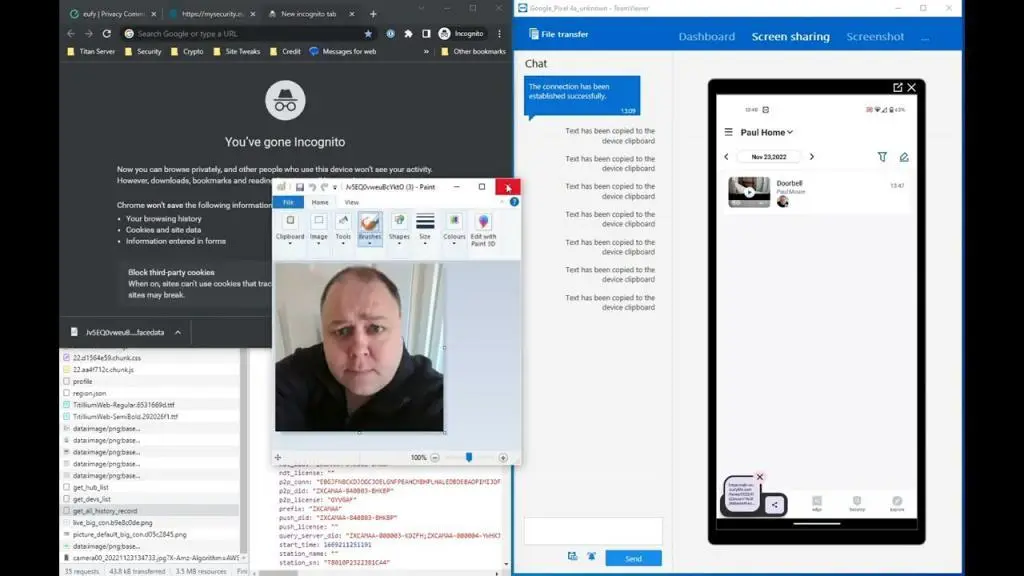

Eufy摄像头曾强调“本地存储、隐私更强”为核心卖点。然而,2022年底却被技术圈爆出其云端传输与访问控制存在不一致,甚至出现可以通过第三方方式观看直播流的问题,直接打脸了它的品牌承诺,最终公司对外承诺整改并补充更清晰的说明。

这一事件的本质在于,当一家企业开始卖摄像头、门铃、家庭安防,它实际上就成为了数据处理者。

而数据处理者的标准,与硬件卖家的标准不同。消费者不只在买画质与价格,也在买“我家里发生的一切不会被泄露”。

更重要的是,隐私风险的特点与质量风险类似:它同样不是靠“更快迭代”能解决的。它要靠安全工程、权限设计、加密策略、审计机制、透明沟通、第三方评估体系共同构成。这要求安克必须建立起一套严苛控制的数据风控能力。

安克如果要把智能家居当成长期增长曲线,它就必须证明自己能长期在两个维度都“安全”:电池不出事、数据也不出事。任何一次失误,都会被放大成品牌信任危机——因为这类产品本就靠信任在卖。

结语

安克已经证明了自己能在全球卖得很好。但真正难的,是证明自己能在更高风险、更高合规要求的时代里,依然长期“卖得安心”。

当业务从跨境配件走向“家庭能源 + 智能家居”,它要承担的成本也随之变重:更高的研发投入、更严的合规要求、更重的售后与潜在召回准备金、更复杂的供应链治理——这些不是增长曲线能掩盖的现实。

也因此,安克在 2025 年递表港交所更像一种信号:它在为更“重”的下一阶段补齐弹药。

进入“信任税”时代后,公司需要的不只是增长,更需要财务与组织韧性——因为决定胜负的,往往不是发布会,而是系统能不能兜住风险。

你对安克的未来怎么看?欢迎留言讨论。

注:本文为「Eastora全球出海观察」原创,欢迎点赞、评论、转发,转载需经授权